Investitionen in Finanzprodukte sind mit Risiken verbunden. Verluste können den Wert Ihrer ursprünglichen Investition übersteigen.

Der Intel-Aktienkurs ist 2026 ein Kernthema für Trader. Der vollständige Leitfaden folgt.

Intels Turnaround-Wette stößt auf die eigene Bewertung

Die Intel-Aktie hat die Woche damit verbracht, sich mit sich selbst zu streiten. Auf der einen Seite ein sauberer Momentum-Trade. Auf der anderen Seite die unschöne Arithmetik eines Turnarounds, der wie ein Triumph bepreist wird.

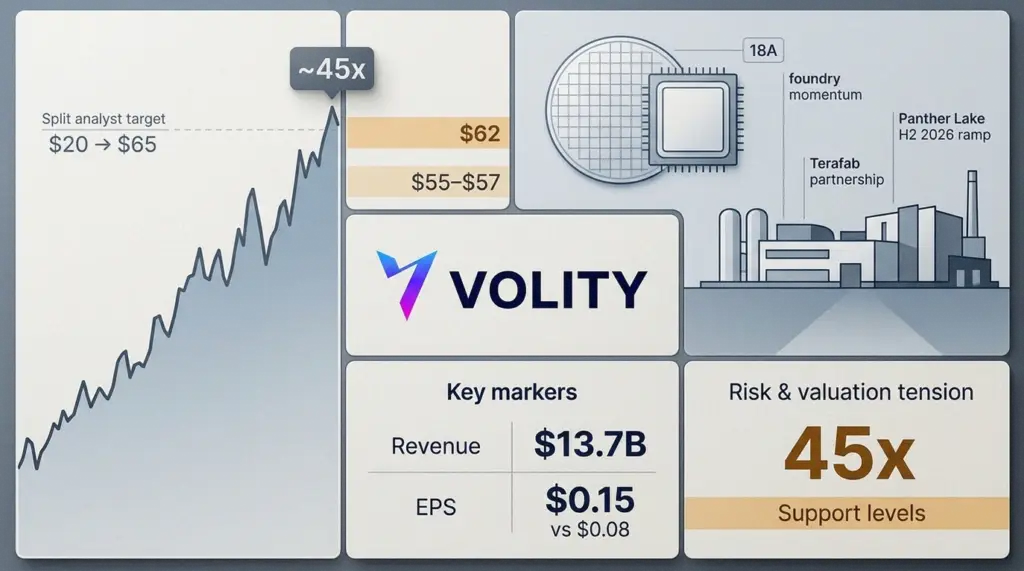

INTC notierte um 64,86 USD, nachdem eine neuntägige Gewinnserie gerissen war. Die Aktie liegt seit Januar 2026 rund 31,8 Prozent im Plus. Dieser Anstieg ist kein reiner Stimmungseffekt. Er hat Investoren jedoch in eine vertraute Ecke gedrängt: heute für eine Ausführung zu zahlen, die noch im Kalender von morgen steht.

Lip-Bu Tan übernahm im März 2025 mit einem Fertigungsauftrag. Er kam außerdem mit einem Ruf als Compounder, nach seiner langen Zeit bei Cadence. Der Markt hat Intel daher etwas zurückgegeben, was jahrelang fehlte: das Vertrauen, dass die Fabrik-Geschichte endlich gelingen kann.

Belege folgten. Intel hob Fortschritte bei 18A und einen Anstieg der Foundry-Aktivität hervor, während eine hochkarätige Terafab-Partnerschaft Intel als Bauherrn neu positioniert hat. Die Zahlen des vierten Quartals 2025 lieferten den Bullen außerdem ihre erste klare Übertreffen-Meldung seit Längerem.

Der Umsatz lag bei 13,7 Milliarden USD, der Non-GAAP-EPS bei 0,15 USD über der Erwartung von 0,08 USD. Das sind keine Zahlen, die Modelle umschreiben. Doch sie zählen in einer Aktie, die wie ein gestrandeter Vermögenswert zu handeln begann.

Der Optionsmarkt hat das neue Vertrauen mitgetragen. Short-Put-Trades um den Strike 64 USD implizierten eine kräftige Rendite, und die Call-Aktivität blieb an Aufwärtstagen hoch. Das Volumen sprang Anfang der Woche, mit rund 12,6 Millionen Aktien in den ersten 15 Minuten einer Sitzung. Das wirkt nach Repositionierung, nicht nach Retail-Wackeln.

Wo die Geschichte knirscht

Die Bewertung ist nicht länger eine Fußnote. Bei rund 45,5-fachem Gewinn auf Basis der jüngsten Quartals-Hochrechnung verlangt Intel von Investoren, eine fast Best-Case-Ausführung mitzutragen. Forward- und „normalisierte“ Gewinnkennzahlen wirken noch gestreckter, woraus das Unbehagen erwächst.

Analysten reihen sich nicht hinter einer einzigen Erzählung ein. Der Konsens liegt um Halten, doch veröffentlichte Ziele reichen von rund 20 bis 65 USD. Die Debatte dreht sich daher nicht um die Nachfrage eines Quartals. Sie dreht sich um die Frage, ob Intels Fertigungs-Neustart dauerhaft trägt oder nur ein weiterer teurer Umweg ist.

Die Bullen-Checkliste ist klar. Intel muss Panther Lake im zweiten Halbjahr 2026 sauber hochfahren.

Foundry-Aufträge müssen zudem zu verlässlichen Quartalsumsätzen oberhalb von 13,5 Milliarden USD werden. Schließlich muss die Bruttomarge in Richtung 35 Prozent steigen und weiter klettern.

Jeder einzelne Fehlschlag erscheint groß in einem Multiple, das Fortschritt bereits einpreist.

Momentum-Trader haben eine Karte, aber kein Sicherheitsnetz

Die Charttechnik zeigt nun klassische Spätsprint-Bedingungen: überkaufte Werte bei zugleich starker Trendstruktur. Rücksetzer können daher schnell kommen, auch wenn die größere Bewegung intakt bleibt.

Der jüngste Rutsch von rund 65,18 auf 62 USD wirkt wie normale Verdauung nach neun grünen Sitzungen. Der Markt beginnt, eine kurzfristige Linie im Sand zu ziehen. Das Optionspricing legt eine Stütze um 62 USD nahe, während Charttechniker die Zone 55 bis 57 USD als nächsten ernsthaften Test kreisen.

Diese Lücke zählt, weil Intel nicht mehr billig genug ist, um Stolperer zu verzeihen. Die Aktie ist allerdings auch nicht mehr kaputt genug, um sie zu ignorieren. Die Katalysatorlage ist real, doch die Aktie verlangt nun Eintritt für Ergebnisse, nicht für Hoffnungen.

In Zahlen

- Letzte Handelszone: rund 64,86 USD

- Jahresbewegung: etwa +31,8 Prozent seit Januar 2026

- Q4 2025 Umsatz: 13,7 Milliarden USD

- Q4 2025 Non-GAAP-EPS: 0,15 USD gegenüber 0,08 USD erwartet

- Wichtige Levels für Trader: 62 USD kurzfristig, dann 55 bis 57 USD

Wichtige Erkenntnisse

- Momentum ist intakt, doch die Aktie reagiert nun heftig auf jeden Ausführungsstolperer.

- Optionsmärkte implizieren Stütze im unteren 60er-Bereich, was Käufe auf Rücksetzer verankern kann.

- Die Bewertung hebt die Latte, weshalb „gute“ Updates nicht zwingend reichen, um die Aktie höher zu schieben.

- Marge im Blick behalten, denn die Erholung der Bruttomarge ist das sauberste fundamentale Signal.

- Risiko zuerst definieren, denn die Debatte dreht sich nun um Skalierungs-Lieferung, nicht um Richtung.

Intel hat den Turnaround-Trade wieder handelbar gemacht. Er ist allerdings auch teuer geworden. Das nächste Stück wird nicht durch Reden oder Partnerschaften entschieden. Es wird durch Wafer, Ausbeuten und Margen entschieden, Quartal um Quartal.

Mehr zum Thema in unseren Analysen zu NVIDIA KI: Blackwell, autonome Fahrzeuge und Edge Computing, NVDA-Prognose: Vorhersagen, Risiken und wohin die Gewinne fließen, sowie Sektorrotation erklärt: Wann Energie und Defensive Mega-Tech schlagen.

Worauf unsere Analysten achten: Drei Lesarten trennen Narrativ und Substanz bei Intel. Offenlegungen zur 18A-Ausbeute und externe Foundry-Kundengewinne (Microsoft, AWS, Regierung) zeigen, ob die Foundry-Strategie von Ankündigungen in Umsatz umschlägt. Die Bruttomargen-Trajektorie (gegen die historische 60-Prozent-Basis) misst, wie schnell die Capex-Absorption normalisiert. Föderale Anker-Zusagen in CHIPS-Act-Tranchen zeigen, ob der politische Rückenwind tragfähig oder nur saisonal ist. Bestätigen alle drei, wird die Neubewertung zum Foundry-Multiple glaubwürdig; weichen sie auseinander, handelt die Aktie näher am margendrucksbelasteten Legacy-CPU-Multiple.

Häufig gestellte Fragen

Was ist der 18A-Knoten und warum ist er wichtig?

18A ist Intels Next-Generation-Prozessknoten, der mit TSMCs N2 und Samsungs SF2 konkurrieren soll. Eine erfolgreiche 18A-Ausführung verwandelt Intel von einem reinen CPU-Chip-Designer in eine glaubwürdige westliche Foundry-Alternative, der zugleich höchste Hebel-Effekt der Turnaround-These. Ausbeute-Offenlegungen und externe Kundengewinne sind die kanonischen Beweispunkte. Investopedia behandelt die Mechanik des Foundry-Markts ausführlich.

Wie bedeutsam ist der CHIPS Act für Intel?

Der CHIPS and Science Act stellt direkte Zuschüsse, Kreditgarantien und Investitionssteuergutschriften bereit, die Intels heimischen Capex spürbar abfedern. Die Förderung ist auf Cashflow-Ebene relevant und verankert Intels heimischen Ausbau politisch, löst aber das zugrunde liegende Ausführungsrisiko nicht. Die U.S. Federal Reserve veröffentlicht den breiteren industriepolitischen Kontext, der den makroökonomischen Rückenwind formt.

Wie konkurriert Intel im KI-Markt mit NVIDIA?

Die Beschleuniger Gaudi 3 und Falcon Shores zielen auf den KI-Training- und Inferenzmarkt, den NVIDIAs H100 und B200 dominieren. Intels Preisstellung ist auf TFLOPS-pro-Dollar-Basis aggressiver, doch die Reife des Software-Ökosystems (CUDA gegen oneAPI) bleibt für die meisten Enterprise-Käufer der entscheidende Faktor. Der Nasdaq veröffentlicht die Umsatz- und Stückwirtschaftsdaten auf Sektorebene, die den Vergleich einordnen.

Wie sollten Retail-Investoren eine Intel-Position dimensionieren?

Behandeln Sie den Turnaround als mehrquartalige These mit binären Katalysatoren (Foundry-Ausbeute, Anker-Kundengewinne, CHIPS-Act-Tranchen), dimensionieren Sie Positionen für den Zeitunterschied zwischen These und Preis und vermeiden Sie es, die Exponierung auf einen einzigen Halbleiternamen zu konzentrieren, ohne den zugrunde liegenden Korb zu diversifizieren. Volity Research erstellt für Kunden Halbleiter-Sektormodelle auf seiner Plattform unter CySEC 186/12.

Verwandte Leitfäden

- Beste KI-Aktien zum Investieren

- Aktien-Investments für Einsteiger

- Beste Aktien-Trading-Plattformen in Europa

- Beste Trading-Plattformen

- Risiko-Ertrags-Verhältnis

Volity betreibt eine Handelsplattform und veröffentlicht außerdem Bildungs- und Analyseinhalte zum Thema Trading. Die Inhalte dieser Seite dienen ausschließlich Bildungszwecken und sind nicht als Finanzberatung zu verstehen. Volity kann kommerziell profitieren, wenn Leser über Links auf dieser Website Handelskonten eröffnen.

Unsere Inhalte werden nach dokumentierten redaktionellen Standards erstellt und geprüft; die Vergleichs- und Bewertungsmethodik wird hier veröffentlicht.