Investir dans des produits financiers comporte des risques. Les pertes peuvent dépasser la valeur de votre investissement initial.

Le cours de l’action Intel est un sujet central pour les traders en 2026. Voici le guide complet.

Le pari de retournement d’Intel se heurte à sa propre valorisation

L’action Intel a passé la semaine à se contredire elle-même. D’un côté, un trade de momentum propre. De l’autre, l’arithmétique peu flatteuse d’un retournement valorisé comme un triomphe.

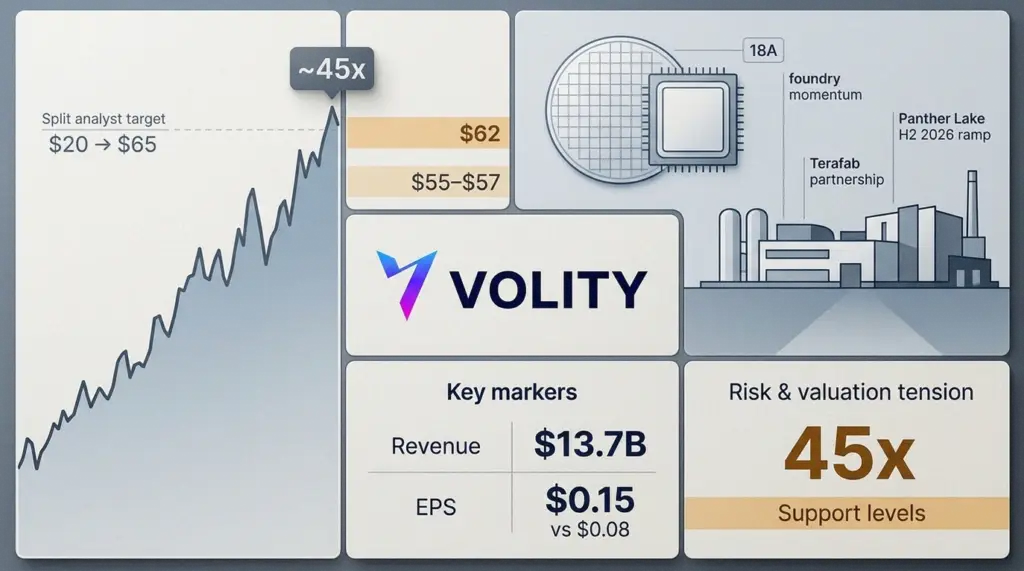

INTC se traitait autour de 64,86 $ après avoir mis fin à une série de neuf séances en hausse. L’action gagne environ 31,8 % depuis janvier 2026. Cette hausse n’est pas pure vibes. Elle pousse pourtant les investisseurs dans un coin familier : payer aujourd’hui pour une exécution encore inscrite dans l’agenda de demain.

Lip-Bu Tan a pris les rênes en mars 2025 avec un mandat industriel. Il est arrivé avec une réputation de compounder, après son long parcours chez Cadence. Le marché a donc accordé à Intel ce qui lui manquait depuis des années : la conviction que l’histoire des usines pourrait enfin se concrétiser.

Quelques preuves ont suivi. Intel a mis en avant les progrès du 18A et une montée en cadence de l’activité fonderie, tandis qu’un partenariat très en vue avec Terafab a repositionné Intel comme un bâtisseur. La publication du quatrième trimestre 2025 a, de son côté, donné aux haussiers leur premier titre clairement positif depuis longtemps.

Le chiffre d’affaires est ressorti à 13,7 milliards $ et le BPA non-GAAP à 0,15 $, au-dessus de l’attente de 0,08 $. Ce ne sont pas des chiffres qui forcent à réécrire des modèles. Ils comptent pourtant pour une action qui commençait à se trader comme un actif échoué.

Le marché des options a accompagné ce regain de confiance. Les ventes de puts au strike 64 $ ont impliqué un rendement musclé, et l’activité sur les calls reste forte les jours de hausse. Le volume a bondi en début de semaine, avec environ 12,6 millions d’actions échangées dans les 15 premières minutes d’une séance. Cela ressemble à du repositionnement, pas à un tremblement retail.

Là où l’histoire grince

La valorisation a cessé d’être une note de bas de page. À environ 45,5 fois les bénéfices du dernier trimestre annualisés, Intel demande aujourd’hui aux investisseurs de souscrire une exécution proche du scénario du meilleur cas. Les mesures de bénéfices forward et « normalisés » paraissent encore plus tendues, ce qui installe le malaise.

Les analystes ne s’alignent pas derrière un récit unique. Le consensus est autour de Conserver, mais les objectifs publiés vont d’environ 20 à 65 $. Le débat ne porte donc pas sur la demande d’un trimestre. Il porte sur la question de savoir si la relance industrielle d’Intel devient durable, ou n’est qu’un autre détour coûteux.

La checklist haussière est claire. Intel doit faire monter Panther Lake proprement au second semestre 2026.

Il faut aussi que les commandes de fonderie se transforment en revenus trimestriels fiables au-dessus de 13,5 milliards $. Enfin, la marge brute doit remonter vers 35 % et continuer de grimper.

Le moindre raté paraîtra grand à l’intérieur d’un multiple qui suppose déjà des progrès.

Les traders de momentum ont une carte, pas un filet

La technique montre maintenant des conditions classiques de fin de sprint : signaux de surachat avec une structure de tendance forte. Les replis peuvent donc arriver vite, même si le mouvement de fond reste intact.

Le récent recul d’environ 65,18 $ vers 62 $ se lit comme une digestion normale après neuf séances vertes. Le marché commence à dessiner une ligne dans le sable à court terme. Le pricing des options suggère un support de réflexion vers 62 $, tandis que les chartistes pointent la zone 55 à 57 $ comme prochain test sérieux.

Cet écart compte, car Intel n’est plus assez bon marché pour pardonner les faux pas. L’action n’est pas non plus assez cassée pour être ignorée. Le jeu de catalyseurs est réel, mais le titre fait désormais payer l’entrée pour des résultats, pas pour des espoirs.

Les chiffres clés

- Zone du dernier cours : environ 64,86 $

- Performance YTD : environ +31,8 % depuis janvier 2026

- Revenus T4 2025 : 13,7 milliards $

- BPA non-GAAP T4 2025 : 0,15 $ contre 0,08 $ attendu

- Niveaux clés cités par les traders : 62 $ à court terme, puis 55 à 57 $

Points clés à retenir

- Le momentum est intact, mais le titre réagit fort à tout écart d’exécution.

- Les marchés d’options impliquent un soutien dans le bas des 60 $, ce qui peut ancrer les achats de creux.

- La valorisation relève la barre, donc les « bonnes » mises à jour peuvent ne pas suffire à pousser le titre plus haut.

- Surveillez les marges, puisque la reprise de la marge brute est le signal fondamental le plus net.

- Définissez d’abord le risque, car le débat porte sur la livraison à grande échelle, pas sur la direction.

Intel a rendu le trade de retournement tradable à nouveau. Mais l’a aussi rendu cher. La prochaine jambe ne se décidera pas par des discours ou des partenariats. Elle se jouera sur les wafers, les rendements et les marges, trimestre après trimestre.

Pour approfondir, consultez nos analyses sur NVIDIA IA : Blackwell, véhicules autonomes et edge compute, Prévisions NVDA : prédictions, risques et où vont les profits, et La rotation sectorielle expliquée : quand l’énergie et les défensives battent la méga-tech.

Ce que surveillent nos analystes : Trois lectures séparent la narration du fond chez Intel. Les divulgations de rendement 18A et les gains de clients fonderie externes (Microsoft, AWS, gouvernement) montrent si la stratégie fonderie convertit les annonces en revenus. La trajectoire de marge brute (face à la base historique de 60 %) mesure la vitesse de normalisation de l’absorption capex. Les engagements d’ancrage fédéraux dans les tranches du CHIPS Act révèlent si le vent politique est durable ou seulement saisonnier. Quand les trois confirment, la revalorisation vers un multiple de fonderie devient crédible ; quand ils divergent, le titre se rapproche d’un multiple CPU legacy sous pression de marges.

Questions fréquentes

Qu’est-ce que le nœud 18A et pourquoi est-il important ?

Le 18A est le prochain nœud de procédé d’Intel, conçu pour rivaliser avec le N2 de TSMC et le SF2 de Samsung. Une exécution réussie du 18A transforme Intel d’un concepteur de puces CPU en une alternative occidentale crédible à la fonderie, ce qui constitue l’élément à plus fort levier de la thèse de retournement. Les divulgations de rendement et les gains de clients externes en sont les preuves canoniques. Investopedia couvre en profondeur la mécanique du marché de la fonderie.

Quelle importance le CHIPS Act revêt-il pour Intel ?

Le CHIPS and Science Act fournit des subventions directes, des garanties de prêt et des crédits d’impôt à l’investissement qui compensent matériellement le capex domestique d’Intel. Le financement est significatif au niveau du cash-flow et ancre politiquement le build-out domestique d’Intel, mais il ne résout pas le risque d’exécution sous-jacent. La U.S. Federal Reserve publie un contexte de politique industrielle plus large qui façonne le tailwind macro.

Comment Intel concurrence-t-il NVIDIA dans l’IA ?

Les accélérateurs Gaudi 3 et Falcon Shores ciblent le marché de l’entraînement et de l’inférence IA dominé par les H100 et B200 de NVIDIA. La tarification d’Intel est plus agressive en TFLOPS par dollar, mais la maturité de l’écosystème logiciel (CUDA contre oneAPI) reste le facteur décisif pour la plupart des acheteurs entreprise. Le Nasdaq publie les données de revenus sectoriels et d’économie unitaire qui contextualisent la comparaison.

Comment les investisseurs retail doivent-ils dimensionner une position Intel ?

Traitez le retournement comme une thèse pluriannuelle avec des catalyseurs binaires (rendement fonderie, gains de clients ancres, tranches du CHIPS Act), dimensionnez les positions pour le décalage de durée entre thèse et prix, et évitez de concentrer l’exposition sur un seul nom de semi-conducteurs sans la diversification du panier sous-jacent. La recherche Volity construit des modèles sectoriels semi-conducteurs pour ses clients sur sa plateforme CySEC 186/12.

Guides associés

- Meilleures actions IA dans lesquelles investir

- L’investissement en actions pour débutants

- Meilleures plateformes de trading d’actions en Europe

- Meilleures plateformes de trading

- Ratio risque rendement

Volity exploite une plateforme de trading et publie également du contenu éducatif et analytique sur le trading. Le contenu de cette page est uniquement à des fins éducatives et ne doit pas être considéré comme un conseil financier. Volity peut bénéficier commercialement lorsque les lecteurs ouvrent des comptes de trading via les liens présents sur ce site.

Notre contenu est produit et révisé selon des standards éditoriaux documentés ; la méthodologie de comparaison et de revue est publiée ici.