Investir dans des produits financiers comporte des risques. Les pertes peuvent dépasser la valeur de votre investissement initial.

Le ratio risque-rendement est un sujet fondamental pour les traders en 2026. Voici le guide complet.

Les mathématiques dont personne ne parle : pourquoi la plupart des traders échouent avec les ratios risque-rendement

Le marché ne tarifie pas votre conviction. Il tarifie votre entrée, votre sortie et la manière dont vous avez dimensionné votre position, comme un professionnel.

Il n’est donc pas surprenant que le ratio « risque-rendement 1:2 » soit devenu l’hymne favori du trading sur Internet. Risquez 1.

Gagnez 2. Recommencez.

Cependant, la plupart des personnes qui le citent n’ont pas effectué le seul calcul qui compte : le taux de réussite au seuil de rentabilité.

Si vous risquez 1 pour gagner 2, votre taux de réussite au seuil de rentabilité se situe autour de 33,3 %. Ajoutez les frictions, et il est plus proche de 34 %. Par conséquent, vous pouvez avoir tort près de deux tiers du temps et tout de même finir en positif.

Cela ressemble à une liberté. Pourtant, pour beaucoup de traders, cela devient un piège.

La partie que personne n’aime : le ratio n’est pas l’avantage

Un ratio risque-rendement est simplement une carte de gains potentiels. Il vous indique ce qui se passe si vous exécutez votre plan proprement. Il ne vous dit pas si le trade est bon. Pourtant, de nombreux traders traitent le « 1:2 » comme un label de qualité, puis se demandent pourquoi leur courbe de capital ressemble à un électrocardiogramme.

Considérez ce qui arrive souvent sur les marchés réels. La volatilité se comprime, les spreads s’élargissent et le prix oscille autour d’un niveau pendant trois séances.

Cependant, le trader conserve la même distance de stop et le même objectif. Les mathématiques restent propres.

L’espérance du trade, elle, ne l’est pas.

Les options rendent cela encore plus évident. Un spread vertical peut coder en dur le résultat, ce qui est rassurant. Par conséquent, le trader se concentre sur le « rendement sur risque » et oublie que l’actif sous-jacent peut changer de caractère en milieu de semaine. Pendant ce temps, le gamma et l’érosion temporelle suivent leur propre cours.

Le rebond d’avril était un bon exemple de trades « propres » qui peuvent être stupides

Durant la semaine du 17 au 24 avril, les traders se sont rués sur des structures haussières après un mouvement de prise de risque marqué dans la technologie. De nombreuses configurations semblaient soignées sur le papier. Cependant, des gains théoriques ne sauvent pas une mauvaise gestion de trade.

Un spread de vente sur Apple, comme vendre le put à 245 $ et acheter le put à 240 $ pour environ 0,75 $ de crédit, risque environ 4,25 $ pour gagner 0,75 $. Ce n’est pas du 1:2. C’est l’inverse. Pourtant, les gens appellent toujours cela un « bon ratio risque-rendement » parce que la probabilité semble élevée.

Un spread similaire sur Robinhood, disons short à 63 $ et long à 55 $ pour environ 1,13 $ de crédit, risque environ 6,87 $ pour gagner 1,13 $. Encore une fois, le gain est plafonné et faible. Par conséquent, tout le jeu consiste à éviter d’avoir tort, souvent pendant des semaines, pour une récompense modeste.

Cette approche peut fonctionner. Mais c’est un sport différent du « risquer 1 pour gagner 2 ». Pendant ce temps, de nombreux traders mélangent les deux idées et finissent avec le pire des deux mondes.

Quand le 1:2 échoue silencieusement

Les multiples de récompense fixes s’effondrent lorsque la meilleure sortie du marché n’est pas un multiple, mais un niveau.

Si le prix se dirige vers un comblement de gap, un plus haut précédent ou un nœud de volume important, il s’agit d’une zone d’offre. Cependant, le trader mécanique maintient sa position parce qu’il n’est « pas encore à 2R ». Le marché se retourne alors, et le trade gagnant devient un trade nul. Par conséquent, le trader en tire la mauvaise leçon : « les objectifs ne fonctionnent pas ».

De l’autre côté, les stops sont déformés par l’émotion. Le trader élargit le stop « pour lui donner de l’espace », ce qui détruit le ratio. Pendant ce temps, il prend ses profits trop tôt « pour sécuriser le gain », ce qui le détruit à nouveau. C’est ainsi que vous obtenez un système qui perd tout en prétendant être discipliné.

Taux de réussite et ratio : vous ne pouvez pas optimiser l’un et ignorer l’autre

Un scalper peut vivre autour d’un 1:1 car le mouvement se mesure en ticks, pas en narratifs. Cependant, les coûts comptent davantage, donc le taux de réussite doit être plus élevé.

Un swing trader peut viser 1:2 ou 1:3 car la structure est plus large et le mouvement peut respirer. Par conséquent, le taux de réussite peut baisser, tout en augmentant l’espérance.

Les day traders se situent dans une position inconfortable au milieu. Souvent, ils copient les objectifs des swing traders avec une patience intraday, puis se demandent pourquoi le marché ne coopère pas.

Le test de réalité des covered calls

Certaines des histoires de « risque-rendement » les plus révélatrices ne concernent pas un seul trade, mais la dépendance au chemin parcouru.

Un trader peut encaisser, disons, 89 000 $ de prime tout en subissant un drawdown de 250 000 $ sur l’actif sous-jacent. Le revenu des options semble héroïque. Cependant, la valorisation au prix du marché reste médiocre. Par conséquent, la seule question qui compte est de savoir si l’exposition était intentionnelle, tarifée et supportable.

La cohérence peut être un véritable avantage. Cependant, « cohérent » ne signifie pas « sûr ». Cela signifie un dimensionnement répétable, des critères d’entrée répétables et des sorties qui respectent ce que fait le prix.

Ce qui fonctionne réellement en pratique

Les traders qui survivent ont tendance à faire trois choses ennuyeuses. Premièrement, ils risquent peu, souvent 1 – 2 % par trade. Deuxièmement, ils laissent le marché leur indiquer où doit se situer la sortie, puis ils vérifient si le gain en vaut la peine. Troisièmement, ils suivent l’espérance plutôt que de se vanter de leur taux de réussite.

Alors oui, le 1:2 peut être un filtre puissant. Cependant, ce n’est pas un substitut à la structure, à la liquidité et à un plan que vous pouvez exécuter lorsque vous êtes fatigué et légèrement agacé.

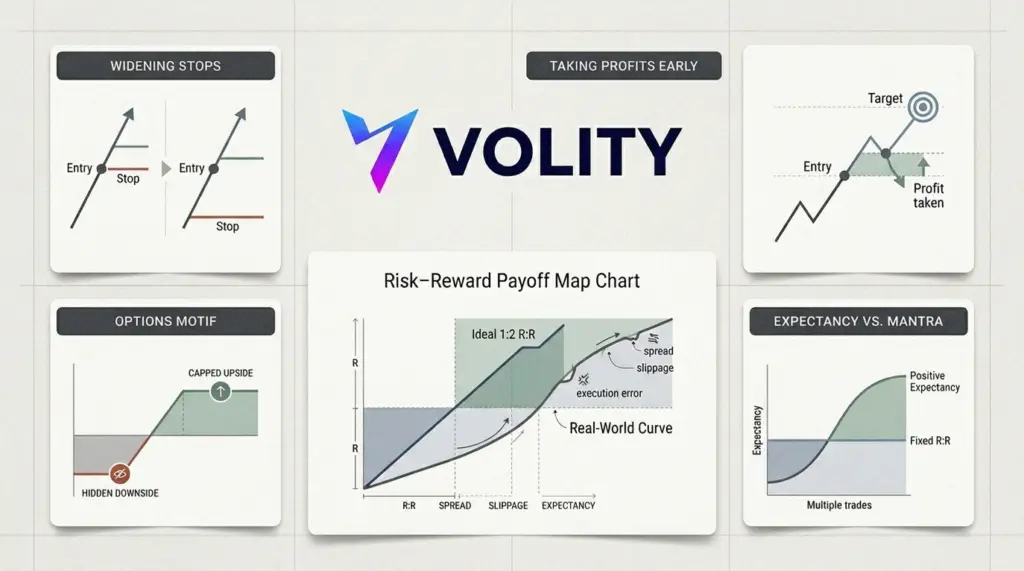

- Les ratios ne créent pas d’avantage, ils le révèlent lorsque la configuration est solide.

- Les objectifs mécaniques échouent lorsque le prix rencontre une offre ou une demande réelle avant le « 2R ».

- L’émotion brise les mathématiques par des stops élargis et des prises de profit prématurées.

- Différentes unités de temps nécessitent différents gains, car la volatilité et les coûts changent.

- La survie bat l’élégance, car vous ne pouvez pas capitaliser si vous faites tout exploser.

Key takeaways

- Calculez votre taux de réussite au seuil de rentabilité pour vos coûts, pas ceux d’un manuel.

- Fixez des objectifs à des niveaux techniques, puis acceptez ou rejetez le trade en fonction du multiple R implicite.

- N’élargissez jamais un stop pour « protéger le ratio ». C’est ainsi que les ratios deviennent de la fiction.

- Suivez votre gain moyen et votre perte moyenne chaque semaine. C’est le détecteur de mensonges le plus rapide.

- Si vous vendez de la prime, arrêtez d’appeler cela du 1:2. Traitez cela comme une activité basée sur les probabilités.

Ce que surveillent nos analystes : Trois lentilles dominent notre lecture du marché des actions. La rotation sectorielle nous indique où le capital se déplace (défensives contre cycliques, valeur contre croissance).

Les révisions des bénéfices montrent si les attentes des analystes rattrapent ou sont à la traîne de la réalité. Les rendements réels et le dollar fixent le taux d’actualisation auquel les multiples de valorisation répondent.

Lorsque les estimations de bénéfices augmentent plus rapidement que le prix de l’indice et que les rendements réels se stabilisent, la configuration tend à favoriser les positions longues patientes.

Frequently asked questions

Combien d’argent faut-il pour commencer à trader des actions ?

De nombreux courtiers régulés permettent désormais l’ouverture de compte sans dépôt minimum et proposent des actions fractionnées pour aussi peu que 1 $. Un solde de départ pratique pour un débutant en position longue est de 500 $ à 2 000 $, suffisant pour se diversifier sur une poignée de positions sans payer de spreads en pourcentage significatifs. La SEC américaine publie des ressources d’éducation des investisseurs qui valent la peine d’être lues avant d’ouvrir un compte.

Quelle est la différence entre actions, ETFs et CFDs ?

Une action est une propriété directe dans une entreprise. Un ETF est un panier d’actions (ou d’autres actifs) négocié comme un titre unique. Un CFD (contrat pour la différence) est un dérivé à effet de levier qui suit le prix sous-jacent sans conférer la propriété. Chacun a des profils de coût, de fiscalité et de risque différents. L’ESMA impose des plafonds de levier sur les CFDs de détail dans l’UE et au Royaume-Uni.

Comment choisir un courtier de confiance ?

Vérifiez la régulation auprès d’une autorité de premier plan (SEC/FINRA aux États-Unis, FCA au Royaume-Uni, BaFin en Allemagne, ASIC en Australie, CySEC pour le passeport européen). Vérifiez la ségrégation des fonds des clients, la protection contre les soldes négatifs, la transparence des frais et un historique disciplinaire propre. Évitez toute plateforme promettant des rendements garantis ou faisant pression pour des dépôts. L’outil FINRA BrokerCheck est gratuit.

Dois-je faire du day-trading ou investir à long terme ?

La plupart des comptes de détail qui font du day-trading perdent de l’argent au fil du temps. L’investissement passif à long terme dans des ETFs indiciels diversifiés a historiquement généré des rendements compétitifs avec beaucoup moins d’efforts et moins de stress. Le day-trading actif peut fonctionner, mais il nécessite du capital, un avantage prouvé sur des centaines de trades et le temps de surveiller les positions en journée. Commencez par le passif ; ajoutez l’actif seulement une fois que les bases sont solides.

Related guides

- Gestion du risque dans le trading forex

- Trading forex pour les débutants

- Meilleures stratégies de trading forex

- Configurer un compte de trading forex

- Meilleures plateformes de trading

Volity exploite une plateforme de trading et publie également du contenu éducatif et analytique sur le trading. Le contenu de cette page est uniquement à des fins éducatives et ne doit pas être considéré comme un conseil financier. Volity peut bénéficier commercialement lorsque les lecteurs ouvrent des comptes de trading via les liens présents sur ce site.

Notre contenu est produit et révisé selon des standards éditoriaux documentés ; la méthodologie de comparaison et de revue est publiée ici.