Extreme Überbewertung erzeugt nahezu über Nacht Vermögensvernichtung. Ein CAPE-Verhältnis über 40 ging historisch Markteinbrüchen von 50 bis 70 % voraus und löschte ganze Altersvorsorgekonten aus, wenn die Wende einsetzt. Eine Wertpapierkredit-Verschuldung in Rekordhöhe von 1,22 Billionen Dollar erzeugt ein systemisches Liquidationsrisiko: Eine 5%ige Korrektur löst Zwangsverkäufe aus, die sich über kaskadierende Nachschussforderungen zu einem Crash von mehr als 30 % beschleunigen. Konzentrierte Aktienportfolios (40 % in den Top-10-Megacaps) bieten keinen Diversifikationsschutz, wenn die KI-Blase platzt. Zwischen 2000 und 2002 überschritten Verluste durch Tech-Konzentration 80 % vom Hoch zum Tief. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Kapital ist gefährdet.

Eine Aktienblase identifiziert einen Zeitraum, in dem Vermögenspreise deutlich über ihrem intrinsischen Wert liegen, getrieben durch spekulative Euphorie und übermäßige Liquidität. 2026 hat der US-Markt historische Bewertungsniveaus erreicht: Der Buffett-Indikator steht bei einem Allzeithoch von 232,8 %, das Shiller-CAPE-Verhältnis bei 42,1, dem zweithöchsten Wert der Geschichte. Wer die fünf Phasen einer Blase versteht (Verschiebung, Boom, Euphorie, Gewinnmitnahme, Panik), kann die Warnsignale eines Marktgipfels besser erkennen und sein Kapital vor dem unvermeidlichen „Mean-Reversion“-Crash schützen.

Das Verständnis von Aktienblasen ist wichtig, doch echtes Wachstum entsteht erst durch die Anwendung dieses Wissens. Kostenloses Forex-Handelskonto erstellen, um mit einem kostenlosen Demokonto zu üben und Ihre Strategie zu testen.

Was ist eine Aktienblase und warum entsteht sie?

Eine Aktienblase ist ein Finanzphänomen, bei dem Aktienkurse weit über ihrem intrinsischen Wert gehandelt werden und das eine Phase irrationaler Überschwänglichkeit und spekulativen Fiebers identifiziert. Blasen entstehen, wenn Anleger jüngste hohe Renditen in alle Zukunft extrapolieren und das Grundprinzip ignorieren, dass alle Vermögensrenditen letztlich zu Wirtschaftswachstumsraten konvergieren müssen. Die psychologische Mechanik der Blasenbildung dreht sich um „Herdenverhalten“. Wenn Kurse schnell steigen, erzeugt sozialer Beweis eine sich selbst verstärkende Rückkopplungsschleife, in der jeder weitere Käufer seine Käufe mit der vorherigen Dynamik statt mit den zugrunde liegenden Fundamentaldaten begründet.

Drei kritische Faktoren katalysieren die Blasenbildung: (1) Spekulation über Fundamentaldaten, wenn Anleger die klassische KGV-Analyse aufgeben und Kursmomentum nachjagen; (2) Liquiditätsausweitung durch geldpolitische Lockerung, die schuldenfinanzierte Aktienkäufe günstiger und zugänglicher macht; und (3) Verstärkung durch soziale Medien, wenn Privatanleger Gewinne in Echtzeit diskutieren und so den FOMO-Effekt über Millionen hinweg beschleunigen. 2026 hat das Shiller-CAPE-Verhältnis des S&P 500 41,0 erreicht und identifiziert damit den zweitüberbewertetsten Markt der letzten 155 Jahre, übertroffen nur vom Dot-Com-Hoch von 44,2 im Jahr 2000.

Die fünf Phasen einer Blase (Hyman Minsky)

Minskys Blasenrahmen identifiziert die strukturelle Entwicklung einer Krise, die von einer anfänglichen „Verschiebung“ zur Endphase der „Panik“ fortschreitet. Die Verschiebung führt eine echte Innovation oder Chance ein. 2026 stellt der „KI-Superzyklus“ einen realen technologischen Durchbruch dar, der zunächst höhere Multiples rechtfertigt. Der Boom folgt, wenn Kapital in den Sektor strömt und sich Preise rapide beschleunigen, während Momentum-Trader und Privatanleger Gewinne entdecken. Euphorie markiert den Höhepunkt, an dem Spekulation Fundamentaldaten vollständig überlagert: Tägliche Kursbewegungen lösen sich von Gewinn- oder Umsatzdaten, und Privatanleger sind überzeugt, dass „dieses Mal alles anders ist“ und klassische Bewertungen nicht mehr gelten. Gewinnmitnahme tritt ein, wenn frühe Insider und institutionelle Anleger die Überbewertung erkennen und auszusteigen beginnen und damit die ersten Risse im Narrativ erzeugen. Schließlich kommt der „Minsky-Moment“, wenn erzwungene Liquidationen, oft ausgelöst durch Nachschussforderungen oder Hebelabbau, Gewinnmitnahme in eine systemische Panik verwandeln: Jeder Anleger versucht gleichzeitig auszusteigen, Preise fallen frei ohne Geldkurse.

Bereit, Ihr Trading auf das nächste Level zu bringen?

Sie haben das Wissen. Jetzt fehlt die Plattform. Schließen Sie sich Tausenden erfolgreichen Tradern an, die Volity für leistungsstarke Tools, schnelle Ausführung und engagierten Support nutzen.

Erstellen Sie Ihr Konto in unter 3 MinutenDer Buffett-Indikator 2026: Rekord der Überbewertung

Der Buffett-Indikator identifiziert das Verhältnis von gesamter Aktienmarktkapitalisierung zum BIP und dient als primäres Barometer zur Messung der Marktgröße im Verhältnis zur zugrunde liegenden Wirtschaft. Liegt der Gesamtmarktwert bei 100 % des BIP, sind Aktien zur jährlichen Wirtschaftsleistung fair bewertet; historisch liegt dieses Verhältnis in den letzten 20 Jahren im Schnitt bei 128 %, der „Fair-Value“-Basislinie. Ein Verhältnis von 150 % signalisiert moderate Überbewertung, 180 % warnt vor signifikantem Exzess, und Werte über 200 % gingen historisch großen Crashes voraus.

Im Mai 2026 erreichte der Buffett-Indikator 232,8 %, der höchste je aufgezeichnete Wert, und übertraf damit das Dot-Com-Hoch von 162,6 % im Jahr 2000 sowie das Post-COVID-Hoch von 218,7 % im Jahr 2021. Diese Kennzahl offenbart ein verblüffendes strukturelles Ungleichgewicht: Der US-Aktienmarkt ist nun mehr als 2,3-mal so groß wie die gesamte jährliche US-Wirtschaftsleistung. Diese Divergenz identifiziert extreme strukturelle Instabilität, da Aktienwerte letztlich zu den fundamentalen Wirtschaftsdaten konvergieren müssen. Wenn der Markt schrumpft, um sich am BIP auszurichten, impliziert Mean-Reversion einen Rückgang von 40 bis 50 % gegenüber dem aktuellen Niveau. Das Potenzial eines Börsencrashs wächst exponentiell, je weiter sich dieses Verhältnis ausdehnt, was die Positionierung 2026 für den Kapitalerhalt entscheidend macht.

Margin-Schulden und spekulative Euphorie

Die Margin-Schulden identifizieren die Gesamtsumme des Kapitals, das Anleger zum Aktienkauf geliehen haben, und dienen als primärer Indikator für spekulative Hebelung im Finanzsystem. Margin-Schulden verstärken sowohl Gewinne als auch Verluste: Steigen die Kurse um 20 %, gewinnt ein gehebelter Anleger mit 50 % Hebel 40 %, was starke Anreize für Überhebelung schafft. Umgekehrt verliert der gehebelte Anleger 40 %, wenn die Kurse 20 % fallen, und wenn Verluste die Margin-Einlage überschreiten, stellt der Broker einen „Margin Call“ und verlangt zusätzliches Kapital.

Der Margin-Schuldenhöhepunkt 2026 von 1,22 Billionen Dollar bedeutet einen Anstieg von 38,7 % im Jahresvergleich und identifiziert einen gefährlichen Grad an Überhebelung bei Privat- und institutionellen Anlegern, wie er historisch nur an Markthöhepunkten zu sehen war. Die historische Analyse zeigt: Ein 18%iger Anstieg der Margin-Schulden binnen sechs Monaten ging in sieben von acht der letzten Zyklen einem Marktrückgang von mehr als 20 % voraus, was die Positionierung 2026 außergewöhnlich gefährlich macht. Reales Trading-Beispiel: Ein Anleger nutzte Anfang 2026 maximale Margin, um top-lastige KI-Tech-Aktien zu kaufen, als das CAPE-Verhältnis 40 überschritt, und wettete auf weiteres exponentielles Wachstum. Eine geringfügige geopolitische Korrektur von 5 % im März 2026 löste massive Margin Calls über Privatanleger-Plattformen aus; da der Renditespread bei -3,41 % invertiert war, wurde dem Anleger keinerlei Risikoprämie zugeordnet, was zur automatisierten Liquidation seines gesamten Portfolios zum schlechtesten Zeitpunkt der Korrektur führte. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse.

Blasenindikatoren 2026 und historische Vergleiche

Bewertungs-Benchmarks identifizieren das aktuelle Niveau der Marktüberbewertung im Verhältnis zu historischen Höhepunkten in den Jahren 1929, 2000 und 2021.

| Indikator | Stand 2026 (Mai) | Hoch 2000 | Hoch 1929 | Blasensignal |

| Shiller-CAPE | 41,0 | 44,2 | 32,5 | Extrem |

| Buffett-Indikator | 232,8 % | 162,6 % | k.A. | Rekordhoch |

| Margin-Schulden | 1,22 Bio. $ | 278 Mrd. $ (ang.) | 8,5 Mrd. $ (ang.) | Hohes Risiko |

| Forward-KGV | 22,7x | 27,2x | 21,4x | Erhöht |

| Marktkonz. | 40 % (Top 10) | 27 % | 31 % | Rekordhoch |

Quellen: Daten zusammengestellt aus YCharts Market Metrics und der historischen Blasen-Serie von Advisor Perspectives (2026).

Die Werte für 2026 übertreffen oder erreichen nahezu jede Kennzahl des Dot-Com-Hochs, wobei die Marktkonzentration mit 40 % einen Rekord aufstellt (gegenüber 27 % im Jahr 2000) und eine gefährliche Abhängigkeit von einem einzigen Sektor identifiziert. Das Forward-KGV von 22,7x liegt leicht unter den 27,2x von 2000, doch diese Kennzahl verbirgt die Tatsache, dass die Wachstumsprognosen 2026 stark von einer KI-Umsatzbeschleunigung abhängen, die auf Konsensniveau nie aufrechterhalten wurde. Der Buffett-Indikator von 232,8 % ist definitiv der höchste je aufgezeichnete Wert und bietet keinen Präzedenzfall dafür, was passiert, wenn sich dieses Verhältnis nach unten normalisiert.

Das Verdampfen der Aktienrisikoprämie

Die Aktienrisikoprämie identifiziert die zusätzliche Rendite, die Anleger für die Wahl risikoreicher Aktien gegenüber sicheren Staatsanleihen erhalten. Diese Prämie ist 2026 praktisch verschwunden. Historisch bieten Aktien eine Prämie von 3 bis 5 % über sicheren Treasury-Renditen, um das zusätzliche Risiko des Aktienbesitzes zu kompensieren. Wenn die Aktienrisikoprämie schrumpft, signalisiert dies, dass Anleger massives Risiko für minimale Mehrrendite akzeptieren.

2026 liegt die Rendite 10-jähriger Treasuries bei 4,52 %, während die Dividendenrendite des S&P 500 lediglich 1,1 % beträgt. Der invertierte Renditespread von -3,41 % (bei dem Aktienrenditen unter Treasury-Renditen fallen) bildet die schlimmste Bewertungsdiskrepanz seit 155 Jahren. Diese Inversion identifiziert einen „Perfektion-eingepreist“-Markt, in dem jede Gewinnüberraschung sofort zweistellige Sell-offs auslöst, da es kein Renditepolster gibt, um Enttäuschungen zu absorbieren. Die historische Analyse zeigt: Hohe CAPE-Werte über 35 implizieren reale (inflationsbereinigte) Renditen von 0 % bis 1,5 % für die folgende Dekade. Anleger 2026 sichern sich damit nominal nur einstellige Renditen für die nächsten 10 Jahre.

Wissen in Gewinn verwandeln

Sie haben gelesen, jetzt ist es Zeit zu handeln. Der beste Weg zu lernen ist durch Praxis. Eröffnen Sie ein kostenloses, risikofreies Demokonto und üben Sie Ihre Strategie noch heute mit virtuellem Guthaben.

Kostenloses Demokonto eröffnenSchritt für Schritt: So schützen Sie Ihr Vermögen während einer Blase

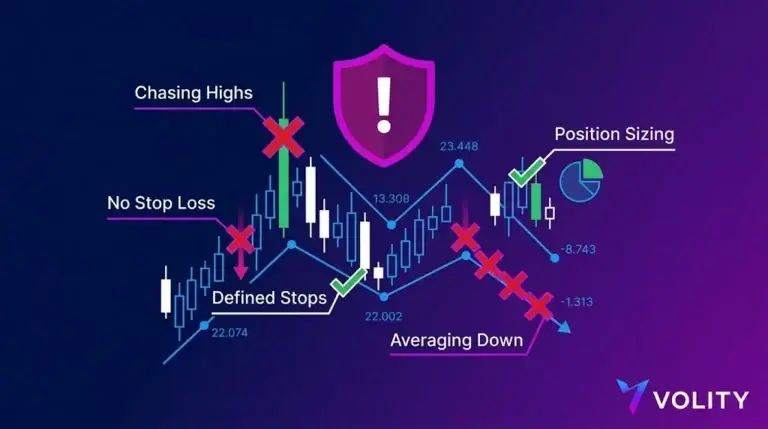

Kapitalerhalt ist die effektivste Strategie, um die finalen Phasen einer Aktienblase zu überstehen und zugleich einen disziplinierten Wachstumspfad zu halten. Beginnen Sie damit, aus hochvolatilen Tech-Konzentrationen in Sektoren mit niedriger Volatilität wie Versorger und Gesundheit zu rotieren, die während Crashes einstellige Korrelationen zum S&P 500 aufweisen. Die Reduktion des Beta von 1,1 (marktähnliche Volatilität) auf 0,7 (Low-Volatility-Positionierung) senkt potenzielle Verluste während eines 50%-Crashs von -55 % auf -35 %.

Erhöhen Sie die Liquiditätsreserven auf 20 % des Portfoliowertes als „Trockenpulver“-Reserve für Nachkrisen-Kaufgelegenheiten. In früheren Blasen dauerte die Periode vom Hoch zum Tief historisch 18 bis 36 Monate, in denen liquiditätsstarke Anleger systematisch Vermögenswerte zu 50 bis 70 % Abschlag auf Höchstpreise akkumulieren konnten. Mit Techniken aus Wie man Aktien absichert richten Sie schützende Put-Spreads oder inverse ETF-Positionen ein, die für jede 20 % Aktienexposure Abwärtsschutz bieten. Portfolio-Rebalancing während Blasen wird entscheidend: Auch wenn es kontraintuitiv ist, zwingt das Verkaufen von Rallyes zum Rebalancing zu disziplinierter Risikosteuerung und sichert Gewinne vor dem unvermeidlichen Mean-Reversion-Crash. Setzen Sie nachgezogene Stop-Losses 15 % unter aktuellen Hochs, die Gewinne automatisch sichern, wenn die Blase ihre Endphase der Euphorie erreicht. Diese mechanischen Stops eliminieren emotionale Entscheidungen während des letzten euphorischen Rallyes, wenn die Kurse durch maximalen FOMO und Hebel hochschießen.

Wichtige Erkenntnisse

- Eine Aktienblase ist gekennzeichnet durch Vermögenspreise, die ihren intrinsischen Wert weit übersteigen, getrieben durch spekulative Euphorie.

- Das Shiller-CAPE-Verhältnis erreichte im Mai 2026 41,0 und markiert damit das zweithöchste Überbewertungsniveau in der US-Geschichte.

- Der Buffett-Indikator erreichte 2026 ein Allzeithoch von 232,8 % und zeigt, dass der Markt doppelt so groß ist wie die heimische Wirtschaft.

- Margin-Schulden stiegen auf 1,22 Billionen Dollar und identifizieren ein gefährliches Hebelniveau, das einen Crash bei einem Sell-off beschleunigen kann.

- Die Renditelücke ist 2026 tief negativ geworden, da hohe Treasury-Renditen die niedrige Dividendenrendite von Aktien sehr unattraktiv machen.

- Kapitalerhalt während einer Blase erfordert eine Rotation in defensive Sektoren und das Setzen strenger Trailing Stops zum Schutz der Gewinne.

Häufig gestellte Fragen

Dieser Artikel enthält Verweise auf die Aktienblase und auf Volity, eine regulierte CFD-Trading-Plattform. Der Inhalt dient ausschließlich Bildungszwecken und stellt keine Finanzberatung oder Empfehlung zum Kauf oder Verkauf eines Finanzinstruments dar. Überprüfen Sie stets den aktuellen Regulierungsstatus und die Plattformdetails, bevor Sie einen Trading-Service nutzen. Einige Links in diesem Artikel können Affiliate-Links sein.