AIs Strom-Trade bewegt sich von Chips zu Steckdosen

AI hat zwei Jahre damit verbracht, wie ein Chip-Trade auszusehen. Jetzt sieht es auch wie ein Strom-Trade aus.

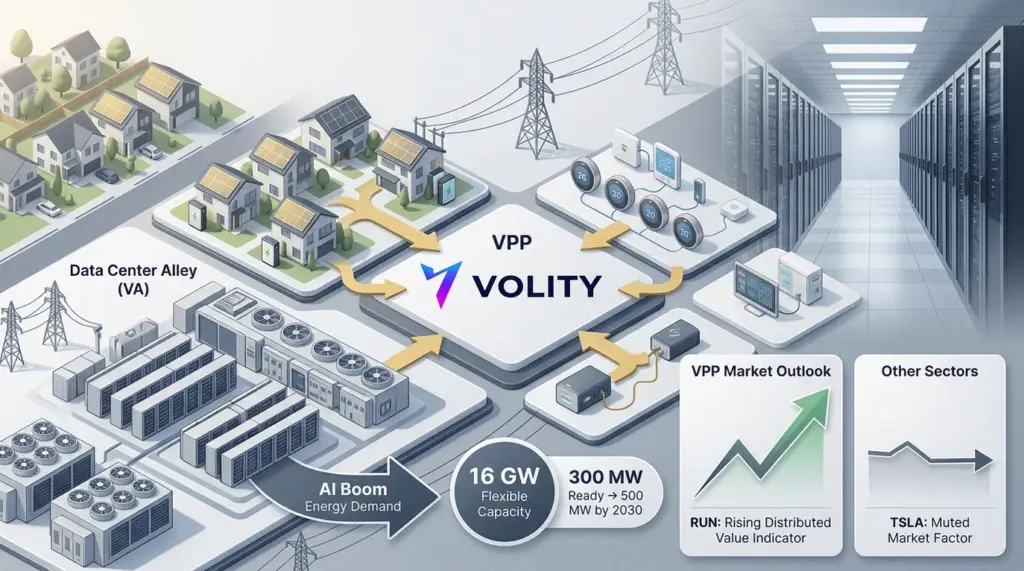

Sunrun, Tesla und Renew Home haben diesen Punkt in den Schoß des Marktes gedrückt. Ihr neuer Virtual-Power-Plant-Plan würde mehr als 16 Gigawatt an flexibler Kapazität bündeln. Das bedeutet Heimbatterien, Dachsolar und Smart Thermostats, die als ein dispatchbares Grid-Asset zusammenarbeiten.

In Virginias Data Center Alley sagt die Gruppe, sie habe bereits 300 Megawatt bereit. Sie will dort bis 2030 mindestens 500 Megawatt. Für eine Region, die unter Server-Farmen ächzt, ist das kein dekoratives grünes Branding. Es ist Kapazität mit einem Ticker daran.

Sunrun-Aktien verstanden die Botschaft zuerst. RUN sprang ungefähr 26 Prozent bis 30 Prozent in einer Sitzung, eine ihrer größten Bewegungen seit Jahren. Doch die Aktie bleibt für 2026 unten, was den Trade brennbar hält.

Tesla bewegte sich kaum. Diese Reaktion ergibt Sinn. Der Deal hilft seinem Energie-Narrativ, aber TSLA handelt immer noch hauptsächlich auf EV-Nachfrage, Autonomie-Hoffnungen und breitem Tech-Risiko. Sunrun sieht inzwischen plötzlich weniger wie ein angeschlagener Solar-Installateur und mehr wie ein Distributed-Grid-Operator für AI-Kunden aus.

Die nächste Bewegung in RUN wird also nicht nur vom Chart abhängen. Trader brauchen bestätigte Rechenzentrums-Verträge, Versorger-Genehmigungen und Kapazitäts-Zahlungen. Sie müssen auch PJM und staatliche Regulatoren beobachten, weil Virtual Power Plants nach Dispatch-Regeln leben oder sterben.

Nach den Zahlen

- 16 GW – angestrebte flexible Kapazität über Sunrun, Tesla und Renew Home.

- 300 MW – Kapazität, die in Virginias Data Center Alley als bereit beschrieben wird.

- 500 MW – Mindest-Virginia-Ziel bis 2030.

- 26-30% – ungefährer Eintagessprung in RUN nach der Ankündigung.

- 2026 – Microns HBM-Angebot wird als bereits ausverkauft beschrieben.

Microns Memory-Knappheit ändert den alten Zyklus

Weiter im AI-Stack ist Micron schwerer als reiner Rohstoff-Name abzutun geworden.

Die High-Bandwidth-Memory-Pipeline des Unternehmens ist die sauberere Geschichte. Micron sagt, sein HBM-Angebot für 2026 ist bereits ausverkauft unter Festpreis-Verträgen. Das gibt ungewöhnliche Sichtbarkeit für ein Geschäft, das für brutale Inventar-Schwünge berühmt ist.

Inzwischen ziehen AI-Server DRAM- und HBM-Nachfrage weiter höher. Knappheit lässt Micron Speicher mehr wie kritische Infrastruktur als wie Regal-Halbleiter bepreisen. Margen sind gefolgt, und Guidance hat mehr Kraft als üblich getragen.

Analysten haben sich ins bullische Lager gedrängt, aber das schafft sein eigenes Risiko. Eine Aktie mit schwerem „Strong Buy“-Support braucht nur ein kleines Wackeln in HBM-Pricing, um späte Käufer zu bestrafen. Die These ist also stark, aber die Tape wird scharf bleiben.

Optionen-Trader behandeln MU bereits als Event-Aktie. Earnings, Capex-Sprache und jeder Kommentar zu 2027-Verpflichtungen können die Aktien hart bewegen. In praktischen Begriffen ist Micron jetzt sowohl ein AI-Infrastruktur-Holding als auch eine Quartals-Volatilitäts-Maschine.

Für Nvidia und AMD setzt Compute immer noch die Titelseite-Geschichte. Doch Micron kontrolliert jetzt eine der Engpässe hinter dieser Geschichte. AI kann nicht schneller trainieren, wenn Memory-Angebot nicht Schritt halten kann.

SanDisk ist kein Geister-Trade

Speicher fügt eine nützliche Korrektur zur Sommer-Karte hinzu. SanDisk sollte in 2026 nicht als toter Ticker behandelt werden.

Western Digital kaufte SanDisk 2016. Doch das Flash-Geschäft kehrte später als separates SanDisk-Unternehmen unter SNDK auf den Markt zurück, während Western Digital das Hard-Disk-Drive-Geschäft unter WDC behielt.

Das zählt, weil Trader die richtigen Exposures vergleichen müssen. MU bietet saubereren AI-Memory-Hebel durch DRAM und HBM. SNDK gibt Investoren Flash- und NAND-Exposure. WDC neigt mehr zu Laufwerken, Cloud-Speicher und Rechenzentrums-Kapazitätsnachfrage.

„AI-Speicher“ ist folglich kein einzelner Trade. Es sind drei verschiedene Bilanzen, drei Preiszyklen und drei Sets von Earnings-Sensitivitäten.

Event-Aktien stellen Fallen und Chancen auf

Nicht jeder aktive Name braucht eine große AI-Geschichte. Manche brauchen einfach einen Katalysator und genug Liquidität.

Bio-Techne (TECH) braucht vorsichtige Handhabung nach Übernahme-Geplauder, das mit Merck KGaA und einem Enterprise Value um $11,3 Milliarden verknüpft ist. Wenn ein unterzeichneter All-Cash-Deal eintrifft, wird die Aktie zu Merger-Arbitrage. Die Oberseite wird dann zum Spread, kein Himmel-blaues Wachstum.

Doch Trader sollten Berichte von bestätigten Bedingungen trennen. Deal-Risiko, kartellrechtliche Prüfung und offizielle Dementis können einen ordentlichen Spread in eine Falle verwandeln.

Anderswo sitzen BlackBerry (BB), McCormick (MKC), Worthington Steel (WS), Acuity Brands (AYI) und Yiren Digital (YRD) im Post-Earnings-Modus. Jeder Name bietet einen anderen Hebel: Cyber und IoT, Gewürze, Stahl, Beleuchtung und chinesisches Fintech.

Doch die Trading-Struktur sieht ähnlich aus. Beobachten Sie die Zweitages-Reaktion, nicht nur den Schlagzeilen-Beat. Guidance, Margen-Sprache und Short-Interest entscheiden normalerweise, ob der Gap hält.

Am spekulativen Ende hat Tonix Pharmaceuticals (TNXP) frische bullische Coverage angezogen. Kleine Biotech kann sich schnell auf Stimmung bewegen. Trotzdem fordern dünne Liquidität und Finanzierungsrisiko rücksichtsloses Position Sizing.

Yield-Namen behalten ihren Platz

Während AI-Aktien den Bildschirm packen, sind Einkommens-Trades nicht verschwunden. In Energie-Infrastruktur bieten Enterprise Products Partners (EPD) und Cheniere Partners (CQP) immer noch Renditen nördlich von 5 Prozent.

Das sind keine natürlichen Day-Trading-Vehikel. Doch ihre Cashflows ruhen auf Pipelines, Gas-Liquids und LNG-Export-Volumen. In einem Markt, der über Zinsen streitet, hat bezahlt zu werden, während man wartet, immer noch Wert.

Real Estate weigert sich auch, als ein verschlafener Sektor zu handeln. Crown Castle (CCI) ist ein Tower-REIT, gebunden an Wireless-Traffic und digitale Infrastruktur. Braemar Hotels & Resorts (BHR) verfolgt Reise-Nachfrage und diskretionäre Ausgaben. Zillow (Z) verhält sich mehr wie eine Wohn-Daten- und Prop-Tech-Aktie als wie ein Yield-Instrument.

Die Real-Estate-Watchlist spaltet sich jetzt also in Makro, Reise und Wohn-Beta. Das gibt Tradern mehr Auswahl, aber auch weniger Schutz vor schlampigen Etiketten.

Index-Flüsse binden es zusammen

Der breitere Markt hat dasselbe Muster bemerkt. Jüngste Sitzungen haben den Dow ungefähr 250 Punkte hinzufügen sehen, mit Tech-Stärke, die den Ton setzte. Microns AI-Ausblick half Risikoappetit, während die Power-Grid-Geschichte Tradern einen frischen Winkel gab.

Für Index-Nutzer tragen SPY, QQQ und DIA jetzt mehrere überlappende Trades. Continuation-Käufer brauchen AI-Earnings, Strom-Nachfrage und wohlwollende Zinsen, um weiter zusammen zu arbeiten. Fade-Trader brauchen überfüllte Positionierung, die einen Makro-Schock trifft.

So oder so spricht Microns Guidance jetzt jenseits einer Aktie. Sunruns Grid-Pitch tut das auch. Der Markt lernt, dass AI Strom braucht, bevor er mehr Chips braucht, und Memory, bevor er mehr Magie liefert.

Wichtigste Erkenntnisse

- RUN ist jetzt ein AI-Power-Momentum-Name, nicht nur ein Solar-Erholungs-Trade.

- TSLA gewinnt Energie-Glaubwürdigkeit, aber EV- und Autonomie-Stimmung dominieren immer noch.

- MU bleibt ein Kern-AI-Engpass-Trade, mit hohem Earnings-Event-Risiko.

- SNDK, WDC und MU sollten nicht in einen Speicher-Korb zusammengeworfen werden.

- SPY und QQQ spiegeln zunehmend Strom-, Memory- und AI-Capex-Erwartungen wider.