Invertir en productos financieros conlleva riesgos. Las pérdidas pueden superar el valor de su inversión inicial.

El precio de la acción Intel es un tema central para los traders en 2026. La guía completa, a continuación.

La apuesta del giro de Intel se topa con su propia valoración

Las acciones de Intel han pasado la semana discutiendo consigo mismas. Por un lado, una operación de momentum limpia. Por otro, la aritmética fea de un giro valorado como un triunfo.

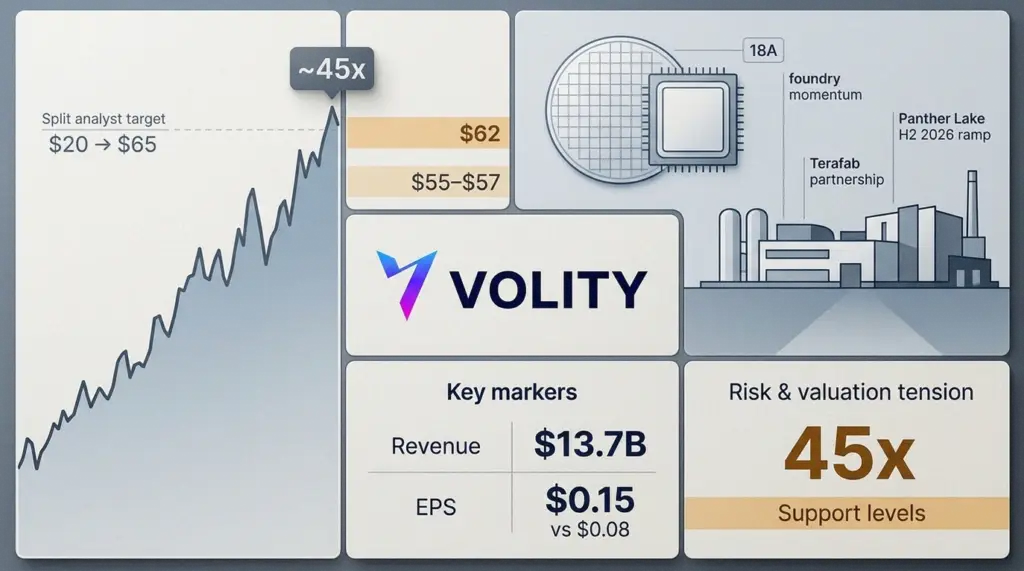

INTC cotizó en torno a 64,86 USD tras romper una racha alcista de nueve sesiones. La acción sube un 31,8 % desde enero de 2026. Esa subida no es pura vibración. Sí ha empujado a los inversores a un rincón conocido: pagar hoy por una ejecución que aún figura en la agenda de mañana.

Lip-Bu Tan asumió el cargo en marzo de 2025 con un mandato de fabricación. Llegó además con reputación de compounder, tras su largo paso por Cadence. El mercado le ha dado por tanto a Intel algo que llevaba años faltándole: la convicción de que la historia de la fábrica por fin puede materializarse.

Han llegado pruebas. Intel ha destacado los avances de 18A y una aceleración en la actividad de foundry, mientras una sonada alianza con Terafab reposiciona a Intel como constructor de nuevo. La publicación del cuarto trimestre de 2025 dio además a los alcistas su primer titular claro de mejora en mucho tiempo.

Los ingresos llegaron a 13.700 millones USD y el BPA no-GAAP a 0,15 USD, por encima de los 0,08 USD esperados. No son cifras que obliguen a reescribir modelos. Pero pesan en una acción que empezaba a cotizar como un activo varado.

El mercado de opciones acompañó la renovada confianza. Las ventas de puts en el strike de 64 USD implicaron una rentabilidad contundente y la actividad en calls se mantuvo alta en días alcistas. El volumen saltó a inicios de semana, con unas 12,6 millones de acciones cambiando de manos en los primeros 15 minutos de una sesión. Parece reposicionamiento, no temblor retail.

Dónde cruje la historia

La valoración ha dejado de ser un pie de página. A unas 45,5 veces los beneficios del último trimestre anualizados, Intel exige a los inversores suscribir una ejecución cercana al mejor escenario. Las métricas de beneficios forward y «normalizadas» se ven aún más estiradas, y de ahí nace la incomodidad.

Los analistas no se alinean tras un único relato. El consenso ronda Mantener, pero los objetivos publicados van desde unos 20 hasta 65 USD. El debate, por tanto, no va de la demanda de un trimestre. Va de si el reinicio de fabricación de Intel se vuelve duradero o es otro desvío caro.

La checklist alcista es clara. Intel necesita que Panther Lake escale limpio en la segunda mitad de 2026.

También necesita que los pedidos de foundry se traduzcan en ingresos trimestrales fiables por encima de 13.500 millones USD. Por último, el margen bruto debe recuperar hacia el 35 % y seguir subiendo.

Cualquier fallo, sin embargo, parecerá grande dentro de un múltiplo que ya asume progreso.

Los traders de momentum tienen mapa, no red de seguridad

La técnica muestra ahora condiciones clásicas de fin de sprint: lecturas de sobrecompra junto a una estructura de tendencia fuerte. Los retrocesos pueden por tanto suceder rápido, aunque el movimiento mayor siga intacto.

La reciente bajada de unos 65,18 a 62 USD se lee como digestión normal tras nueve sesiones verdes. El mercado empieza a marcar una línea en la arena a corto plazo. El precio de las opciones sugiere un soporte de reflexión cerca de 62 USD, mientras los chartistas insisten en la zona 55 a 57 USD como próxima prueba seria.

Ese hueco importa porque Intel ya no está lo bastante barata para perdonar tropiezos. Tampoco está lo bastante rota como para ignorarla. El conjunto de catalizadores es real, pero la acción cobra ahora entrada por resultados, no por esperanzas.

En cifras

- Zona de la última cotización: unos 64,86 USD

- Movimiento en el año: aproximadamente +31,8 % desde enero de 2026

- Ingresos Q4 2025: 13.700 millones USD

- BPA no-GAAP Q4 2025: 0,15 USD frente a 0,08 USD esperado

- Niveles clave que citan los traders: 62 USD a corto plazo, luego 55 a 57 USD

Conclusiones clave

- El momentum sigue intacto, pero la acción reacciona ahora con fuerza a cualquier tropiezo en la ejecución.

- Los mercados de opciones implican soporte en torno a los 60 USD bajos, lo que puede anclar la compra en caídas.

- La valoración sube el listón, así que actualizaciones «buenas» pueden no bastar para empujar la acción más arriba.

- Vigila márgenes, ya que la recuperación del margen bruto es la señal fundamental más limpia.

- Define primero el riesgo, porque el debate va ahora de entrega a escala, no de dirección.

Intel ha vuelto a hacer tradeable el giro. Pero también lo ha hecho caro. La próxima pata no se decidirá por discursos ni alianzas. Se decidirá por obleas, rendimientos y márgenes, trimestre a trimestre.

Para profundizar consulta nuestros análisis sobre NVIDIA IA: Blackwell, vehículos autónomos y edge compute, Previsiones NVDA: predicciones, riesgos y hacia dónde van los beneficios, y Rotación sectorial explicada: cuando energía y defensivos baten a la mega-tech.

Lo que vigilan nuestros analistas: Tres lecturas separan el relato de la sustancia en Intel. Las divulgaciones de rendimiento de 18A y los nuevos clientes externos de foundry (Microsoft, AWS, gobierno) muestran si la estrategia de foundry convierte anuncios en ingresos. La trayectoria del margen bruto (frente al 60 % histórico) mide la rapidez con la que se normaliza la absorción del capex. Los compromisos federales de anclaje en las tramos del CHIPS Act revelan si el viento de cola político es duradero o solo estacional. Cuando los tres confirman, la revalorización hacia un múltiplo de foundry se vuelve creíble; cuando divergen, la acción cotiza más cerca de un múltiplo de CPU legacy con margen presionado.

Preguntas frecuentes

¿Qué es el nodo 18A y por qué importa?

18A es el nodo de proceso de próxima generación de Intel, dirigido a competir con el N2 de TSMC y el SF2 de Samsung. Una ejecución exitosa de 18A convierte a Intel de un diseñador de chips CPU en una alternativa occidental creíble a la foundry, el elemento de mayor palanca en la tesis de giro. Las divulgaciones de rendimiento y los nuevos clientes externos son las pruebas canónicas. Investopedia cubre en profundidad la mecánica del mercado de foundry.

¿Cuán relevante es el CHIPS Act para Intel?

La CHIPS and Science Act otorga subvenciones directas, garantías de préstamo y créditos fiscales a la inversión que compensan materialmente el capex doméstico de Intel. La financiación es relevante a nivel de flujo de caja y ancla políticamente la construcción doméstica de Intel, pero no resuelve el riesgo de ejecución subyacente. La U.S. Federal Reserve publica un contexto más amplio de política industrial que da forma al viento de cola macro.

¿Cómo compite Intel con NVIDIA en IA?

Los aceleradores Gaudi 3 y Falcon Shores se dirigen al mercado de entrenamiento e inferencia de IA dominado por los H100 y B200 de NVIDIA. La política de precios de Intel es más agresiva en TFLOPS por dólar, pero la madurez del ecosistema de software (CUDA frente a oneAPI) sigue siendo el factor decisivo para la mayoría de compradores empresa. El Nasdaq publica datos de ingresos sectoriales y economía unitaria que contextualizan la comparación.

¿Cómo deberían los inversores retail dimensionar una posición en Intel?

Trata el giro como una tesis multitrimestral con catalizadores binarios (rendimiento de foundry, captación de clientes ancla, tramos del CHIPS Act), dimensiona las posiciones para el desajuste de plazo entre tesis y precio, y evita concentrar exposición en un único nombre de semiconductores sin la diversificación de la cesta subyacente. El equipo de research de Volity construye modelos sectoriales de semiconductores para sus clientes sobre su plataforma CySEC 186/12.

Guías relacionadas

ul>Volity opera una plataforma de trading y también publica contenido educativo y analítico sobre trading. El contenido de esta página es solo con fines educativos y no debe considerarse asesoramiento financiero. Volity puede beneficiarse comercialmente cuando los lectores abren cuentas de trading a través de enlaces en este sitio.

Nuestro contenido se produce y revisa según normas editoriales documentadas; la metodología de comparación y revisión se publica aquí.