La prueba de los 166 USD de Qualcomm podría marcar la pauta para los chips

Qualcomm ha llegado a ese punto incómodo tras un buen informe de resultados: las cifras fueron aceptables, pero la acción parece cansada.

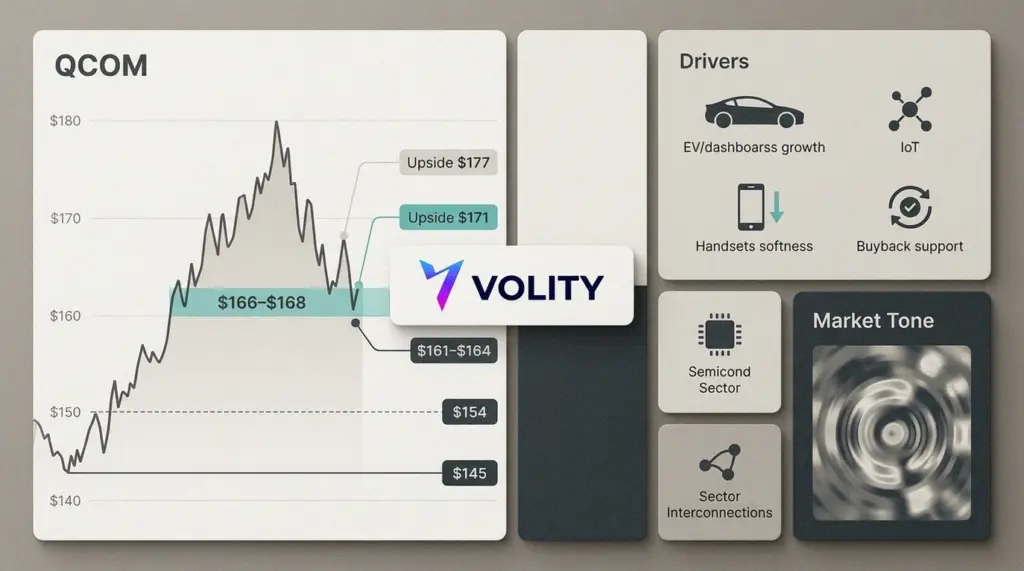

QCOM cerró el lunes en 168,38 USD, con una caída de casi el 5 % en el día. Ese movimiento borró gran parte del entusiasmo tras su salto a 180,49 USD después de los resultados. Ahora, los operadores observan la zona de 166 USD a 168 USD con especial atención. Si los compradores la defienden, el comercio de chips podría estabilizarse. Sin embargo, si fracasa, la siguiente etapa a la baja podría extenderse más allá de Qualcomm.

La venta masiva no provino de un negocio en crisis. En cambio, surgió de una visión más fría sobre el crecimiento futuro. A los inversores les gustó que se superaran las expectativas de ganancias, pero no les gustó el mensaje subyacente. La demanda de Android en China sigue siendo débil. La recuperación de los teléfonos móviles todavía parece irregular. Por lo tanto, el negocio más grande de Qualcomm ya no le ofrece al mercado una historia sencilla.

Eso importa porque QCOM a menudo actúa como una veleta para la demanda de semiconductores antiguos y nuevos. Vende para teléfonos inteligentes, automóviles, dispositivos conectados y, cada vez más, mercados vinculados a la computación de borde. Cuando la acción no puede mantener un repunte, los operadores tienden a hacerse una pregunta más amplia. ¿Es este solo un problema de Qualcomm o una advertencia para el ciclo de los chips?

La zona de soporte

El nivel más importante se sitúa entre 166 USD y 168 USD. Los operadores de gráficos ven esa banda como el retroceso de 0,618 del avance posterior a las ganancias. Eso suena técnico, pero el punto es simple. Es el lugar donde deberían aparecer los compradores en las caídas si la confianza permanece intacta.

Hasta ahora, la acción se ha doblado en lugar de romperse. El promedio móvil de 50 periodos sigue subiendo por debajo del mercado. Mientras tanto, el índice de fuerza relativa se ha enfriado hacia la mitad de los 40. Eso muestra un impulso que se desvanece, no pánico.

Sin embargo, el margen de error se ha reducido. Una ruptura por debajo de 166 USD pondría en juego el rango de 161 USD a 164 USD. Por debajo de eso, 154 USD se convierte en el siguiente nivel visible. El promedio móvil de 200 periodos, cerca de 145 USD, sigue siendo la línea estructural más profunda para los alcistas a largo plazo.

Al alza, 171 USD se erige como el primer obstáculo. Después de eso, 177 USD se vuelve más importante, seguido por el máximo posterior a las ganancias de 180,49 USD. Un movimiento a través de esos niveles sugeriría que la caída del lunes fue una sacudida brusca, no el comienzo de una liquidación más amplia.

Cifras clave

- Cierre del lunes: 168,38 USD, con una caída de casi el 5 %.

- Máximo post-resultados: 180,49 USD.

- Soporte clave: 166 USD a 168 USD, luego 161 USD a 164 USD.

- Ingresos automotrices: 1,33 mil millones de USD, un 38 % más año tras año.

- Recompra: nueva autorización de recompra de 20 mil millones de USD.

La tesis alcista

La defensa de Qualcomm comienza con la diversificación. La empresa no es solo un proveedor de piezas para teléfonos Android, incluso si el mercado todavía la trata de esa manera durante las ventas masivas.

Los ingresos automotrices alcanzaron un récord de 1,33 mil millones de USD, un 38 % más que hace un año. Eso no es ruido de fondo. Los automóviles ahora necesitan más chips, más conectividad y más sistemas definidos por software. En consecuencia, Qualcomm ha encontrado un carril de crecimiento fuera del mercado maduro de los teléfonos inteligentes.

La compañía también tiene una cartera de proyectos de diseño automotriz de 45 mil millones de USD. Esas victorias no se convierten todas en ingresos mañana. Aun así, brindan a los inversores una línea de visión hacia la demanda más allá del ciclo actual de teléfonos móviles.

Mientras tanto, el negocio de Internet de las cosas creció un 9 %. A ese segmento le falta el glamour de los servidores de inteligencia artificial, pero ayuda a suavizar la mezcla de ingresos. Los dispositivos conectados, el hardware industrial y los sistemas de borde respaldan una plataforma de chips más amplia.

La valoración fortalece la tesis alcista. QCOM cotiza alrededor de 17 veces las ganancias futuras. El grupo de semiconductores más amplio cotiza mucho más caro, cerca de 35 veces las ganancias futuras. Broadcom, por ejemplo, se sitúa por encima de 30 veces. Por lo tanto, Qualcomm no necesita una historia perfecta para parecer económica.

La recompra de 20 mil millones de USD también ayuda. La gerencia no gasta ese tipo de dinero a la ligera. Si bien las recompras no pueden solucionar la débil demanda final, pueden respaldar las ganancias por acción y señalar confianza a precios más bajos.

La tesis bajista

El problema está a la vista. Los teléfonos móviles siguen siendo lo más importante, y ese negocio cayó un 13 %. Para Qualcomm, los teléfonos inteligentes siguen siendo la sala de máquinas. Cuando esa sala se enfría, todo el barco se ralentiza.

La demanda de Android en China sigue siendo el punto doloroso. Los consumidores allí no se han apresurado a volver a los dispositivos premium. Al mismo tiempo, la presión sobre los precios de la memoria y los problemas de suministro han nublado el camino de la recuperación. Como resultado, los inversores no pueden simplemente esperar un rebote limpio.

La guía no calmó todas las preocupaciones. La gerencia apuntó a ingresos de 9,2 mil millones de USD a 10,0 mil millones de USD, lo que todavía implica crecimiento. Sin embargo, el ritmo parecía menos emocionante de lo que algunos operadores querían después del repunte.

Eso explica el movimiento del lunes. El mercado no castigó a Qualcomm por perder el presente. Castigó a la acción por hacer que el futuro pareciera menos inmediato.

Hay otro problema. El comercio de semiconductores se ha vuelto abarrotado en los ganadores. El dinero ha perseguido nombres vinculados a la IA, proveedores de infraestructura y cualquier cosa vinculada al gasto en centros de datos. Qualcomm tiene exposición allí, pero no lo suficiente como para borrar la decepción de los teléfonos móviles de la noche a la mañana.

La operación

Para los operadores de swing, la configuración es clara. Una entrada larga cerca de 166 USD a 168 USD ofrece una línea de riesgo definida. Un stop por debajo de 161 USD mantiene las pérdidas contenidas si el soporte falla.

El primer objetivo se sitúa cerca de 171 USD. Eso ofrece solo una ventaja modesta, pero mide si los compradores siguen activos. Un rebote más fuerte hacia 177 USD mejoraría el perfil de recompensa. Además, una ruptura por encima de 180,49 USD devolvería el control a los alcistas.

Aun así, los operadores no deberían ver el gráfico de forma aislada. Si el Nasdaq se debilita, las acciones de chips rara vez se mantienen al margen por mucho tiempo. La venta del sector puede arrastrar a empresas fuertes junto con las débiles. Por lo tanto, el nivel de QCOM importa más si la tecnología en general también encuentra soporte.

Los inversores de posición enfrentan una elección diferente. Pueden agregar lentamente alrededor del soporte, pero deben aceptar una espera más larga. La verdadera recompensa depende del crecimiento automotriz, la durabilidad del IoT y una tracción más fresca en los chips de centros de datos.

En otras palabras, la acción ofrece valor, pero no una prueba instantánea.

KEY INSIGHT:

- Por encima de 166 USD: Los alcistas pueden argumentar que el retroceso posterior a las ganancias sigue siendo ordenado.

- Por debajo de 161 USD: El impulso probablemente se desplace hacia 154 USD y una venta sectorial más profunda.

- Por encima de 177 USD: La acción comienza a reparar el daño de la reversión del lunes.

- Vigilar los teléfonos móviles: La demanda de Android en China sigue siendo el riesgo de ganancias clave a corto plazo.

- Vigilar los automóviles: La cartera de 45 mil millones de USD impulsa la tesis alcista a largo plazo.

El mensaje más amplio

El retroceso de Qualcomm no es un colapso. Es una prueba de lo que los inversores pagarán por un crecimiento desigual.

La empresa tiene fortalezas reales: impulso automotriz, una mezcla de productos más amplia, una gran recompra y una valoración modesta. Sin embargo, también tiene una debilidad persistente en los teléfonos móviles, donde la visibilidad sigue siendo pobre.

Esa tensión hace que 166 USD a 168 USD sea más que un nivel gráfico. Es el voto del mercado sobre si los inversores todavía quieren acciones de chips a precios razonables con historias imperfectas. Si QCOM se mantiene allí, la cinta de semiconductores podría recuperar su equilibrio. Si se rompe, los operadores pueden comenzar a reducir la exposición en todo el grupo.

Por ahora, Qualcomm se sitúa justo en la línea. El negocio parece mejor que la acción. Sin embargo, en un mercado nervioso, la acción tiene la última palabra primero.