Investitionen in Finanzprodukte sind mit Risiken verbunden. Verluste können den Wert Ihrer ursprünglichen Investition übersteigen.

Apple Nvidia KI ist 2026 ein Kernthema für Trader. Der vollständige Leitfaden folgt.

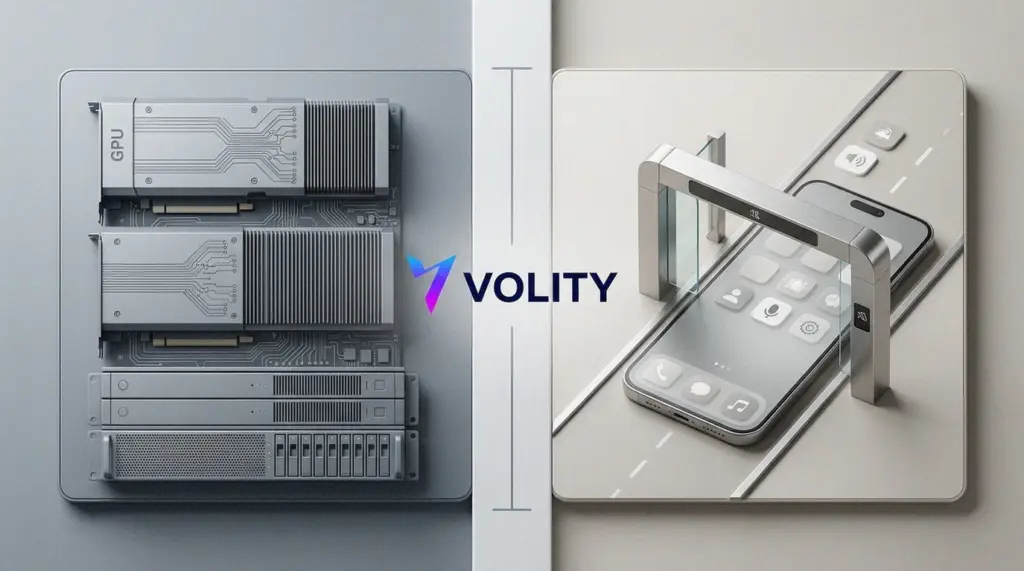

Die Wall Street behandelt Künstliche Intelligenz weiterhin wie ein einziges Rennen. Das ist sie nicht. Es sind zwei verschiedene Geschäftsmodelle, die mit derselben Energie laufen. Nvidia verkauft die Motoren. Apple besitzt die Straßen.

Auf der einen Seite steht Nvidia (NVDA), der Liebling des Marktes, immer noch bewertet, als gäbe es nie ein Ende der Engpässe. Auf der anderen Seite Apple (AAPL), zunehmend als zögerlicher Teilnehmer dargestellt. Dieses Zögern wirkt inzwischen jedoch wie Kalkül.

Die Geschichte von Nvidia braucht kaum Verzierungen. Die Nachfrage nach Rechenzentrums-GPUs hat einen spezialisierten Chiphersteller zur Infrastruktur-Standardlösung gemacht. Die Aktie ist in fünf Jahren um rund 1.300 % gestiegen, und Trader behandeln jeden Earnings Call wie ein Makro-Ereignis. Zuletzt flirtete das Unternehmen sogar mit einer Bewertung von 5,03 Billionen US-Dollar mitten im KI-Hype, gestützt durch Schlagzeilen über die Verlagerung von Teilen der Halbleiterproduktion nach Arizona.

Diese Dominanz spielt sich allerdings auf der Infrastrukturebene ab. Das Schicksal von Nvidia hängt also von den Investitionsbudgets anderer ab.

Die großen Cloud-Käufer müssen weiterhin mehr Racks, mehr Netzwerktechnik und mehr Beschleuniger bestellen. Pausieren sie, verlangsamt sich Nvidia nicht einfach nur.

Erst komprimieren sich die Multiples, dann folgen die Aufträge. Der Markt versteht das in der Theorie.

Trotzdem wettet er weiter darauf, dass die Ausgaben nie abkühlen.

Apple hat die entgegengesetzte Haltung gewählt. Das Unternehmen hat nicht versucht, die Hyperscaler im Training zu übertreffen.

Es hat auch nicht versucht, das Wettrüsten der Modelle mit roher Gewalt zu gewinnen. Stattdessen zielt es auf die Distribution.

Apple kontrolliert die Hardware, das Betriebssystem, die Standardeinstellungen und die täglichen Gewohnheiten. Genau dort sitzt typischerweise der Consumer-Gewinn.

Anleger beginnen, Apples Schritte als stillen Hebel zu lesen. Berichten zufolge löst sich das Unternehmen von einer exklusiven ChatGPT-Vereinbarung und plant, Siri in iOS 27 für konkurrierende Assistenten zu öffnen.

Auf den ersten Blick wirkt das wie Unentschlossenheit. Tatsächlich ähnelt es eher einer Mautstelle.

Wenn mehrere Assistenten um Platzierungen auf der wertvollsten Handheld-Plattform der Welt konkurrieren, setzt Apple die Regeln und kassiert die Wirtschaft.

Die Ausgabenentscheidungen unterstreichen den Punkt. Apples Aufwendungen für KI und Machine Learning im Geschäftsjahr 2025 lagen bei rund 12,7 Milliarden US-Dollar, ein Rückgang um 19 % gegenüber dem Vorjahr, mit rund 14 Milliarden geplant für das laufende Jahr.

Wettbewerber verbrennen deutlich höhere Summen, um Frontier-Modelle zu trainieren und auszuliefern. Apples Wette: KI lässt sich monetarisieren, ohne das größte Modell zu besitzen.

Das Unternehmen will lieber das Interface besitzen.

Dieses Interface ist keine Kleinigkeit. Apples installierte Basis umfasst über zwei Milliarden Geräte.

„Apple Intelligence“ muss daher keinen Benchmark-Krieg gewinnen, um relevant zu sein. Es muss nur gut genug, sicher genug und so eng integriert sein, dass es Upgrades antreibt und die Service-Erlöse ausweitet.

In dieser Welt kommt KI als Funktion an, nicht als Produkt, und Marge zählt mehr als Spektakel.

Die Bewertung ist der heikle Teil. Apple flirtet seit Ende März 2026 mit einer Marktkapitalisierung von vier Billionen US-Dollar.

Optimisten verweisen auf „Apple Intelligence“ und die Arbeit an Post-Quanten-Kryptografie als Gründe dafür, dass das Service-Multiple Bestand haben kann. Skeptiker argumentieren, der Kurs preise bereits eine reibungslose Ausführung ein.

Beides kann eine Weile stimmen, und genau dann wird das Trading unübersichtlich.

Nvidias Risiko liegt anders. Wettbewerb ist nicht mehr theoretisch.

Speicher- und Packaging-Engpässe lockern sich, Zulieferer investieren, alternative Beschleuniger werden besser. Trotzdem muss Nvidia nicht die Führung verlieren, damit die Aktie ins Wanken gerät.

Es reicht, wenn Kunden sich nicht mehr wie in einer Landnahme verhalten. Die Infrastrukturebene ist lukrativ, aber auch fast per Definition zyklisch.

Die Trennung wird also klarer. Nvidia gewinnt, wenn der KI-Ausbau im Hyperwachstum bleibt und die Trainingsanforderungen weiter explodieren.

Apple gewinnt, wenn KI zum Standard-Konsumentenwerkzeug wird, ausgeliefert über Geräte, die Menschen bereits besitzen. Das eine ist ein Hebel auf Capex.

Das andere ist ein Hebel auf Distribution.

In Zahlen

- NVDA: rund +1.300 % in fünf Jahren.

- Nvidia: jüngster Bewertungshöhepunkt bei rund 5,03 Billionen US-Dollar.

- AAPL: jüngster Marktwert nahe 4 Billionen US-Dollar.

- Apple KI-Ausgaben: rund 12,7 Mrd. US-Dollar im Geschäftsjahr 2025, rund 14 Mrd. geplant für dieses Jahr.

- Apple installierte Basis: über 2 Milliarden Geräte.

Wichtige Erkenntnisse

- Wer Momentum tradet, findet in NVDA weiterhin den klareren Katalysator, weil Capex-Schlagzeilen die Aktie schnell bewegen.

- Achten Sie auf Anzeichen einer Cloud-Ausgabenmüdigkeit, denn die Bewertung reagiert vor den Umsätzen.

- AAPL dreht sich weniger um Modell-Bestmarken und mehr um Standardplatzierung, Bundling und Upgrade-Druck.

- Die Mehr-Assistenten-Richtung von Siri zählt also so viel wie jede einzelne „Apple Intelligence“-Demo.

- Im Portfolio sind beide keine Substitute. Sie sind Engagements in unterschiedlichen KI-Gewinnpools.

Der Markt liebt einen einzigen Champion. KI könnte am Ende jedoch zwei Arten von Maut zahlen. Eine geht an das Unternehmen, das die Rechenleistung liefert. Die andere an das Unternehmen, das entscheidet, was auf dem Bildschirm erscheint.

Mehr zum Thema in unseren ausführlichen Analysen zu Firefly steigt, Alpha Flight erreicht die Umlaufbahn und der Ölpreis klettert, QQQ-Momentum und Tech: wie Gold und Bitcoin die Risikostimmung prägen und Hang Seng Tech und China-KI: Alibaba und HK-Tech-Katalysatoren traden.

Worauf unsere Analysten achten: Drei Indikatoren trennen die beiden Trades in jeder Woche. Die Capex-Revisionen der Hyperscaler (Microsoft, Meta, Google, Amazon zusammen) zeigen uns, ob Nvidias Topline noch Monate Spielraum nach oben hat oder ein Plateau erreicht.

Apples Service-Umsatzwachstum und der Anteil der installierten Basis auf der jeweils neuesten iOS-Version messen gemeinsam, wie schnell Apple Intelligence monetarisieren kann. Die realen US-Renditen auf 10-jährige Anleihen setzen den Diskontsatz, der zuerst Apples und danach Nvidias Multiples zusammendrückt.

Wenn Capex-Revisionen drehen und reale Renditen steigen, verliert Nvidia schneller an Bewertung als Apple. Wenn reale Renditen fallen und Service-Umsätze beschleunigen, führt Apple.

Häufig gestellte Fragen

Warum gilt Nvidia eher als Makro-Proxy denn als Einzelaktie?

Weil ihr Umsatz von den kombinierten Capex-Budgets weniger als zehn Hyperscale-Käufer abhängt. Eine Revision dieser Gesamtzahl um zwei Prozent kann Nvidia um zwanzig Prozent bewegen. Die Aktie ist faktisch zu einer gehebelten Ablesung der IT-Ausgaben in Unternehmen geworden. Die SEC-EDGAR-Datenbank hostet die vierteljährlichen Capex-Veröffentlichungen der wichtigsten Käufer.

Was monetarisiert Apple tatsächlich aus KI-Funktionen?

Drei Linien: Service-Attach (mehr iCloud, mehr Apple One, mehr Abonnementgeschwindigkeit im App Store), Verkürzung des Upgrade-Zyklus (schnellerer Gerätetausch, wenn KI-Funktionen neueres Silizium verlangen) und Plattformgebühren bei Drittanbieter-Assistenten, die um die Standardplatzierung konkurrieren. Keiner dieser Punkte verlangt, dass Apple einen Modell-Benchmark gewinnt. Die Investopedia-Referenz zum Services-Segment beschreibt die Stückkostenökonomie.

Sollten Anleger sowohl Nvidia als auch Apple halten oder wählen?

Die meisten diversifizierten Aktienallokationen profitieren davon, beide zu halten, dimensioniert nach makroökonomischer Sicht statt gleichgewichtig. Eine bullische Capex-Sicht spricht für ein Übergewicht in Nvidia und ein Untergewicht in Apple. Eine Spätzyklus-Sicht (verlangsamtes Capex, fallende reale Renditen) spricht für das Gegenteil. Die britische FCA veröffentlicht Anlegerschutzhinweise, die vor einer Konzentration in KI-Einzeltiteln lesenswert sind.

Was killt die Nvidia-These?

Anhaltende Capex-Zurückhaltung auf Kundenseite, nicht die Leistung der Wettbewerber. Normalisierung von Speicher- und Packaging-Angebot, bessere alternative Beschleuniger und Diversifizierung der Zweitlieferantenstruktur bei Hyperscalern komprimieren gemeinsam das Margenprofil, selbst wenn Nvidia die Stückzahlführung hält. Die BIZ hostet Forschung zu den Capex-Zyklen, die die Halbleiternachfrage prägen.

Verwandte Leitfäden

- Beste KI-Aktien zum Investieren

- Aktieninvestment für Einsteiger

- Beste Aktien-Trading-Plattformen in Europa

- Beste Trading-Plattformen

- Beste Plattformen für Swing Trading, fortgeschrittene Charts für Multi-Tages-Trades

Volity betreibt eine Handelsplattform und veröffentlicht außerdem Bildungs- und Analyseinhalte zum Thema Trading. Die Inhalte dieser Seite dienen ausschließlich Bildungszwecken und sind nicht als Finanzberatung zu verstehen. Volity kann kommerziell profitieren, wenn Leser über Links auf dieser Website Handelskonten eröffnen.

Unsere Inhalte werden nach dokumentierten redaktionellen Standards erstellt und geprüft; die Vergleichs- und Bewertungsmethodik wird hier veröffentlicht.