Investitionen in Finanzprodukte sind mit Risiken verbunden. Verluste können den Wert Ihrer ursprünglichen Investition übersteigen.

Kurzantwort

Fundamentalanalyse beim Aktienhandel bedeutet, ein Unternehmen anhand seiner Jahresabschlüsse, seines Geschäftsmodells, seines Wettbewerbsvorteils und seines makroökonomischen Umfelds zu bewerten und dann den inneren Wert mit dem Marktpreis zu vergleichen. Die zentralen Eingaben sind Umsatzwachstum, operative Marge, Free Cashflow, Verschuldungsgrad und Kurs-Gewinn-Verhältnis (P/E). Langfristige Investoren stützen sich darauf; kurzfristige Trader nutzen sie als Kontext für technische Setups.

Fundamentalanalyse beim Aktienhandel ist die Praxis, den inneren Wert eines Unternehmens durch Prüfung seiner Jahresabschlüsse, seines Geschäftsmodells, seiner Wettbewerbsposition und seines Makroumfelds zu schätzen und diese Schätzung dann mit dem aktuellen Marktpreis zu vergleichen. Liegt der innere Wert über dem Preis, ist die Aktie ein Kaufkandidat. Liegt er darunter, ein Kandidat zum Meiden oder Leerverkauf. Die technische Analyse fragt, wohin sich der Preis als Nächstes bewegen könnte; die Fundamentalanalyse fragt, was das Unternehmen wert ist.

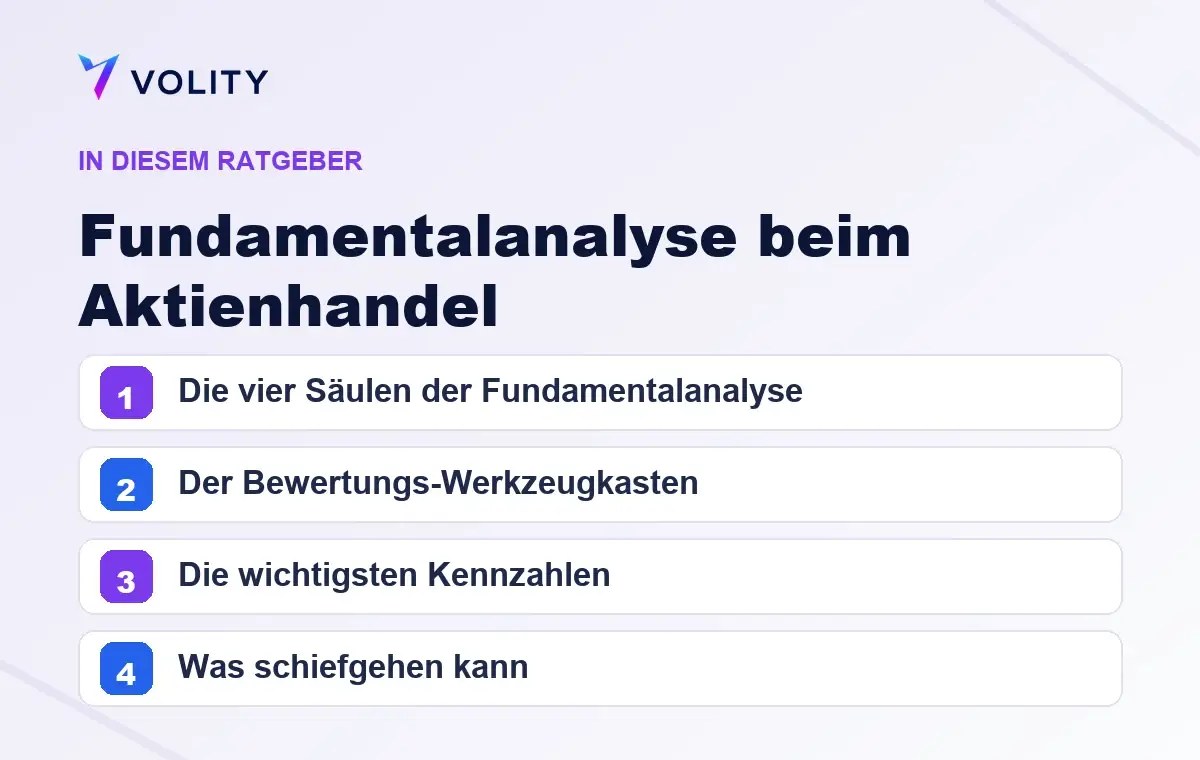

Die vier Säulen der Fundamentalanalyse

- Jahresabschlüsse. Gewinn- und Verlustrechnung (Umsatz, Margen, Ergebnis), Bilanz (Aktiva, Passiva, Eigenkapital), Kapitalflussrechnung (operativer Cashflow, Investitions- und Finanzierungs-Cashflow). Mindestens fünf Jahre Historie.

- Geschäftsmodell. Wie das Unternehmen Geld verdient. Stückkostenökonomie, Preissetzungsmacht, Kundenkonzentration, wiederkehrende gegenüber transaktionalen Einnahmen.

- Wettbewerbsposition. Marktanteil, Wechselkosten, Netzwerkeffekte, Markenkapital, regulatorische Burggräben. Die Linse der fünf Wettbewerbskräfte (Lieferanten, Käufer, Markteintreter, Substitute, Rivalität).

- Makro- und Sektorkontext. Wo das Unternehmen im Zyklus steht, sektorale Rückenwinde und Gegenwinde, Zinssensitivität, Währungsexposition.

Der Bewertungs-Werkzeugkasten

- Multiplikatoren. P/E, EV/EBITDA, P/S, P/B im Vergleich zu Sektor- und historischen Durchschnitten. Schnell und grob; an Extremen irreführend.

- Discounted Cashflow (DCF). Projiziert den Free Cashflow 5 bis 10 Jahre in die Zukunft und diskontiert ihn mit dem gewichteten durchschnittlichen Kapitalkostensatz auf den Barwert. Empfindlich gegenüber Annahmen zum Endwert.

- Sum of the Parts. Für Konglomerate jedes Segment separat bewerten und addieren. Nützlich für Spin-off-Kandidaten.

- Vergleichbare Wettbewerber. Das Zielobjekt mit einer Peergroup nach Wachstum, Marge und Kapitalstruktur abgleichen und dann den Peer-Multiplikator anwenden.

Die wichtigsten Kennzahlen

- Eigenkapitalrendite (ROE). Eine nachhaltige ROE oberhalb der Eigenkapitalkosten schafft Wert. Unterhalb davon vernichtet sie ihn.

- Free-Cashflow-Marge. Cash-Gewinn geteilt durch Umsatz. Der erste Plausibilitätscheck für bilanzielle Gewinne.

- Nettoverschuldung zu EBITDA. Hebelwirkung. Werte über 4x sind in den meisten Sektoren ein Warnsignal.

- Dauerhaftigkeit des Umsatzwachstums. Dreijähriges und fünfjähriges zusammengesetztes Wachstum, nicht die Quartalszahl der letzten Berichtssaison.

- Trend der operativen Marge. Die Richtung zählt mehr als das absolute Niveau.

Wann ergibt Fundamentalanalyse Sinn?

- Halteperioden von Monaten bis Jahren. Der Markt braucht Zeit, um zum inneren Wert zu konvergieren.

- Qualitäts- und Wachstumsinvestitionen. Compounder, defensive Werte und Dividendenzahler belohnen den geduldigen Analysten.

- Sondersituationen. Spin-offs, Restrukturierungen, das Auslaufen von Post-IPO-Lock-ups, bei denen Katalysatoren die Bewertungslücke nach einem bekannten Zeitplan schließen.

- Absicherung von Konzentrationen. Ein langjähriger Halter einer Einzelaktie nutzt die fundamentale Arbeit, um zu entscheiden, wann reduziert oder abgesichert wird.

Was schiefgehen kann

- Value Trap. Günstig bei jedem Multiplikator, aber das Geschäft befindet sich im strukturellen Niedergang. Günstig bleibt günstig und wird noch günstiger.

- Bestätigungsfehler. Der Analyst verliebt sich in eine Geschichte und ignoriert widerlegende Belege.

- DCF-Fragilität. Kleine Änderungen bei Endwert-Wachstumsraten und Diskontierungssätzen führen zu Schwankungen des fairen Werts von 30 bis 50 %. Das Ergebnis ist nur so gut wie die Annahmen.

- Mark-to-Market-Geduld. Der Markt kann länger irrational bleiben, als Sie zahlungsfähig bleiben können. Die Positionsgröße zählt genauso wie die Analyse.

- Fehlender Katalysator. Eine korrekt identifizierte Unterbewertung kann jahrelang ohne Neubewertung bestehen bleiben. Wissen Sie immer, was die Lücke schließt.

Aktien bei Volity

Volity bietet CFD-Engagement in Tausenden US-amerikanischen, europäischen und asiatischen börsennotierten Aktien. Der Handel wird von UBK Markets Ltd ausgeführt, einer zypriotischen Wertpapierfirma, die von der CySEC unter der Lizenz 186/12 zugelassen ist. Der Retail-Hebel auf Einzelaktien ist gemäß den Produktinterventionsmaßnahmen der ESMA auf 1:5 begrenzt. Schutz vor negativem Kontostand ist gewährleistet. Anspruchsberechtigte Retail-Kunden sind vom zypriotischen Anlegerentschädigungsfonds bis zu 20 000 € pro Kunde und Firma gedeckt. Fundamentale Recherche, Earnings-Kalender und Konsensschätzungen stehen in der Plattform neben Live-Charting und Auftragsausführung zur Verfügung.

Volity betreibt eine Handelsplattform und veröffentlicht außerdem Bildungs- und Analyseinhalte zum Thema Trading. Die Inhalte dieser Seite dienen ausschließlich Bildungszwecken und sind nicht als Finanzberatung zu verstehen. Volity kann kommerziell profitieren, wenn Leser über Links auf dieser Website Handelskonten eröffnen.

Unsere Inhalte werden nach dokumentierten redaktionellen Standards erstellt und geprüft; die Vergleichs- und Bewertungsmethodik wird hier veröffentlicht.

Häufig gestellte Fragen

Welche Daten nutzt die Fundamentalanalyse tatsächlich?

Veröffentlichte Abschlüsse, die zugehörigen Anhangangaben, den Ausblick des Managements sowie die Branchen- und Makrobedingungen des Geschäfts. Der veröffentlichte Abschluss ist die Primärquelle; alles Weitere ist Interpretation.

Worin unterscheidet sie sich von der technischen Analyse?

Die Fundamentalanalyse schätzt den Wert eines Unternehmens und vergleicht ihn mit dem Kurs. Die technische Analyse untersucht Kurs- und Volumenverlauf selbst. Sie beantworten unterschiedliche Fragen und werden häufig kombiniert.

Wie lange dauert es, bis sich eine fundamentale Sicht im Kurs zeigt?

Oft weit länger als erwartet und manchmal nie innerhalb eines nützlichen Zeitraums. Eine Bewertungslücke kann jahrelang bestehen, weshalb Fundamentalanalyse in der Regel mit einer definierten Haltedauer und einer Größenbegrenzung kombiniert wird.