Le test des 166 $ de Qualcomm pourrait donner le ton pour les semi-conducteurs

Qualcomm a atteint ce point délicat après un bon rapport sur les résultats : les chiffres étaient corrects, mais l’action semble fatiguée.

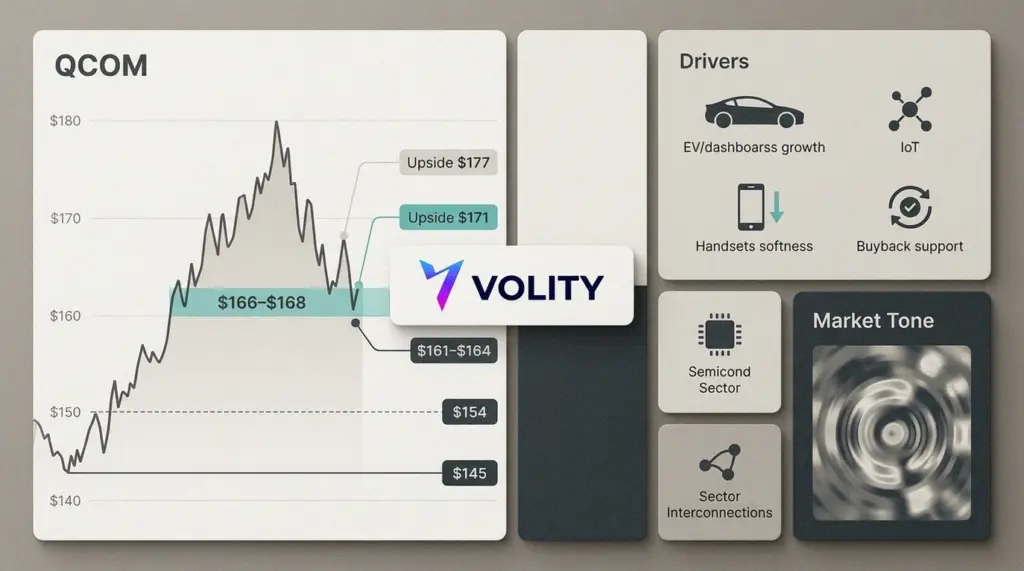

QCOM a clôturé lundi à 168,38 $, en baisse de près de 5 % sur la journée. Ce mouvement a effacé une grande partie de l’enthousiasme suscité par son bond à 180,49 $ après les résultats. Désormais, les traders surveillent la zone des 166 $ à 168 $ avec une attention particulière. Si les acheteurs la défendent, le secteur des puces pourrait se stabiliser. Cependant, en cas d’échec, la prochaine jambe baissière pourrait s’étendre au-delà de Qualcomm.

La vente massive ne provient pas d’une entreprise en difficulté. Elle découle plutôt d’une vision plus froide de la croissance future. Les investisseurs ont apprécié le dépassement des attentes en matière de bénéfices, mais ils n’ont pas aimé le message sous-jacent. La demande pour Android en Chine reste faible. La reprise des ventes de combinés semble toujours inégale. Par conséquent, l’activité principale de Qualcomm ne fournit plus au marché un scénario facile.

Cela compte, car QCOM agit souvent comme une girouette pour la demande de semi-conducteurs, anciens comme nouveaux. L’entreprise vend ses produits pour les smartphones, les voitures, les appareils connectés et, de plus en plus, pour les marchés liés à l’informatique en périphérie (edge computing). Lorsque l’action ne parvient pas à maintenir une hausse, les traders ont tendance à poser une question plus large. Est-ce seulement le problème de Qualcomm, ou un avertissement pour le cycle des puces ?

La zone de support

Le niveau le plus important se situe entre 166 $ et 168 $. Les traders techniques voient cette bande comme le retracement de 0,618 de la progression post-résultats. Cela semble technique, mais le point est simple. C’est l’endroit où les acheteurs à la baisse devraient apparaître si la confiance reste intacte.

Jusqu’à présent, l’action a plié plutôt que rompu. La moyenne mobile sur 50 périodes continue de monter sous le marché. Pendant ce temps, l’indice de force relative (RSI) s’est refroidi vers la zone des 40. Cela montre un essoufflement de la dynamique, pas de la panique.

Cependant, la marge d’erreur s’est réduite. Une cassure sous les 166 $ mettrait en jeu la zone des 161 $ à 164 $. En dessous, 154 $ devient le prochain palier visible. La moyenne mobile sur 200 périodes, proche de 145 $, reste la ligne structurelle plus profonde pour les haussiers à long terme.

À la hausse, 171 $ constitue le premier obstacle. Après cela, 177 $ devient plus important, suivi du sommet post-résultats à 180,49 $. Un passage au-dessus de ces niveaux suggérerait que la baisse de lundi était un nettoyage rapide, et non le début d’un dénouement plus large.

En chiffres

- Clôture de lundi : 168,38 $, en baisse de près de 5 %.

- Sommet post-résultats : 180,49 $.

- Support clé : 166 $ à 168 $, puis 161 $ à 164 $.

- Revenu automobile : 1,33 milliard de dollars, en hausse de 38 % sur un an.

- Rachat d’actions : nouvelle autorisation de rachat de 20 milliards de dollars.

Le scénario haussier

La défense de Qualcomm commence par la diversification. L’entreprise n’est pas seulement un fournisseur de pièces pour combinés Android, même si le marché continue de la traiter ainsi lors des ventes massives.

Le revenu automobile a atteint un record de 1,33 milliard de dollars, en hausse de 38 % par rapport à l’année précédente. Ce n’est pas un bruit de fond. Les voitures ont désormais besoin de plus de puces, de plus de connectivité et de plus de systèmes définis par logiciel. Par conséquent, Qualcomm a trouvé un créneau de croissance en dehors du marché mature des smartphones.

L’entreprise dispose également d’un pipeline de contrats automobiles de 45 milliards de dollars. Ces contrats ne se transformeront pas tous en revenus dès demain. Pourtant, ils donnent aux investisseurs une visibilité sur la demande au-delà du cycle actuel des combinés.

Pendant ce temps, l’activité Internet des objets (IoT) a progressé de 9 %. Ce segment manque du glamour des serveurs d’intelligence artificielle, mais il aide à lisser la composition des revenus. Les appareils connectés, le matériel industriel et les systèmes en périphérie soutiennent tous une plateforme de puces plus large.

La valorisation renforce le scénario haussier. QCOM se négocie autour de 17 fois les bénéfices prévisionnels. Le groupe plus large des semi-conducteurs se négocie beaucoup plus cher, près de 35 fois les bénéfices prévisionnels. Broadcom, par exemple, se situe au-dessus de 30 fois. Par conséquent, Qualcomm n’a pas besoin d’un scénario parfait pour paraître bon marché.

Le rachat d’actions de 20 milliards de dollars aide également. La direction ne dépense pas ce genre d’argent à la légère. Bien que les rachats ne puissent pas corriger une faible demande finale, ils peuvent soutenir les bénéfices par action et signaler la confiance à des prix plus bas.

Le scénario baissier

Le problème est bien visible. Les combinés restent l’activité la plus importante, et ce secteur a chuté de 13 %. Pour Qualcomm, les smartphones restent la salle des machines. Lorsque cette salle refroidit, tout le navire ralentit.

La demande pour Android en Chine reste le point sensible. Les consommateurs n’y sont pas revenus en masse vers les appareils haut de gamme. Parallèlement, la pression sur les prix des mémoires et les problèmes d’approvisionnement ont obscurci la voie de la reprise. En conséquence, les investisseurs ne peuvent pas simplement tabler sur un rebond net.

Les prévisions n’ont pas apaisé toutes les inquiétudes. La direction a indiqué un chiffre d’affaires compris entre 9,2 milliards et 10,0 milliards de dollars, ce qui implique toujours une croissance. Cependant, le rythme semblait moins enthousiasmant que ce que certains traders espéraient après la hausse.

Cela explique le mouvement de lundi. Le marché n’a pas puni Qualcomm pour avoir manqué le présent. Il a puni l’action pour avoir rendu l’avenir moins immédiat.

Il y a un autre problème. Le secteur des semi-conducteurs est devenu encombré par les gagnants. L’argent a poursuivi les noms liés à l’IA, les fournisseurs d’infrastructures et tout ce qui est lié aux dépenses des centres de données. Qualcomm y est exposé, mais pas assez pour effacer la déception liée aux combinés du jour au lendemain.

Le trade

Pour les swing traders, la configuration est claire. Une entrée longue près de 166 $ à 168 $ offre une ligne de risque définie. Un stop sous 161 $ permet de contenir les pertes si le support échoue.

Le premier objectif se situe près de 171 $. Cela n’offre qu’un potentiel de hausse modeste, mais permet d’évaluer si les acheteurs restent actifs. Un rebond plus fort vers 177 $ améliorerait le profil de rendement. De plus, une cassure au-dessus de 180,49 $ redonnerait le contrôle aux haussiers.

Pourtant, les traders ne devraient pas regarder le graphique de manière isolée. Si le Nasdaq s’affaiblit, les actions de puces restent rarement à l’écart longtemps. La vente sectorielle peut entraîner les entreprises fortes avec les plus faibles. Par conséquent, le niveau de QCOM compte davantage si la technologie au sens large trouve également un support.

Les investisseurs de position font face à un choix différent. Ils peuvent ajouter lentement autour du support, mais ils doivent accepter une attente plus longue. Le gain réel dépend de la croissance automobile, de la durabilité de l’IoT et d’une traction plus fraîche dans les puces pour centres de données.

En d’autres termes, l’action offre de la valeur, mais pas de preuve instantanée.

Key takeaways

- Au-dessus de 166 $ : Les haussiers peuvent arguer que le repli post-résultats reste ordonné.

- En dessous de 161 $ : La dynamique se déplace probablement vers 154 $ et une vente sectorielle plus profonde.

- Au-dessus de 177 $ : L’action commence à réparer les dommages causés par le retournement de lundi.

- Surveillez les combinés : La demande Android en Chine reste le risque de résultat à court terme clé.

- Surveillez l’automobile : Le pipeline de 45 milliards de dollars alimente le scénario haussier à long terme.

Le message plus large

Le repli de Qualcomm n’est pas un effondrement. C’est un test de ce que les investisseurs sont prêts à payer pour une croissance inégale.

L’entreprise possède de réelles forces : dynamique automobile, mix de produits plus large, rachat important et valorisation modeste. Pourtant, elle présente aussi une faiblesse persistante dans les combinés, où la visibilité reste médiocre.

Cette tension fait des 166 $ à 168 $ plus qu’un simple niveau graphique. C’est le vote du marché sur la question de savoir si les investisseurs veulent toujours des actions de puces à prix raisonnable avec des histoires imparfaites. Si QCOM se maintient à ce niveau, le secteur des semi-conducteurs pourrait retrouver ses appuis. S’il casse, les traders pourraient commencer à réduire leur exposition sur l’ensemble du groupe.

Pour l’instant, Qualcomm se situe exactement sur la ligne. L’entreprise semble meilleure que l’action. Cependant, dans un marché nerveux, c’est l’action qui a le dernier mot en premier.