Vous voulez commencer à investir, mais une question fige la plupart des débutants : « et si j’achetais au pire moment possible ? » Le dollar-cost averaging (DCA) est la réponse simple : vous investissez un montant fixe sur un calendrier fixe, peu importe ce que fait le prix. Pas besoin de deviner le jour parfait, pas besoin de fixer les graphiques. Ce guide vous donne la méthode exacte, un exemple travaillé que vous pouvez copier, et un avis honnête sur quand le DCA vous convient vraiment.

TL;DR / Aperçu rapide : Le dollar-cost averaging signifie investir le même montant fixe en dollars sur un calendrier régulier (disons $100 chaque mois), peu importe le prix. Parce que ce montant fixe achète plus d’unités quand les prix sont bas et moins quand ils sont hauts, il lisse votre prix d’entrée moyen et enlève le stress du timing. Cela ne garantit pas un profit ni n’enlève le risque : le lump-sum a historiquement gagné plus souvent, mais le DCA gagne sur la discipline et c’est la façon naturelle d’investir depuis un salaire. Pour l’exécuter proprement, vous avez besoin d’actions fractionnaires et de trades sans commission, pour que les petits achats ne soient pas mangés par les frais.

La plupart des débutants n’investissent pas une fortune géante – ils mettent de côté une tranche de chaque salaire, ce pour quoi le DCA a été construit. La partie difficile n’est pas l’idée, c’est le setup, pour que des frictions comme les prix d’actions entières et les frais par trade ne cassent pas le plan silencieusement.

Ce qu’est le Dollar-Cost Averaging, et Pourquoi il Réduit le Stress du Timing

Le dollar-cost averaging est investir un montant fixe en dollars sur un calendrier fixe, peu importe le prix ce jour-là. Vous décidez du montant (disons $100), de la cadence (à quelle fréquence vous achetez, comme mensuelle), et de l’actif (une action, un ETF, du crypto), puis vous achetez selon le calendrier. Une action fractionnaire est une tranche d’une action : si une action coûte $180 et que vous avez $100, vous en achetez 0,55 au lieu d’en avoir besoin d’une entière.

Voici la magie silencieuse. Quand le prix tombe, vos $100 fixes achètent automatiquement plus d’unités ; quand il monte, les mêmes $100 en achètent moins. Vous achetez plus quand les choses sont bon marché et moins quand c’est cher, sans jamais le décider, donc vous n’avez jamais à appeler le bottom. Timer le marché est dur même pour les professionnels ; un calendrier fixe enlève la décision. Faites correspondre la cadence à votre revenu – payé mensuellement, achetez mensuellement le jour de paie.

Faites ceci maintenant : Écrivez votre règle en une ligne : « J’investirai [montant] dans [actif] chaque [cadence]. » Par exemple, « J’investirai $100 dans un ETF marché large chaque mois. »

Comment Fonctionne le DCA, Étape par Étape (un Exemple Travaillé Illustratif)

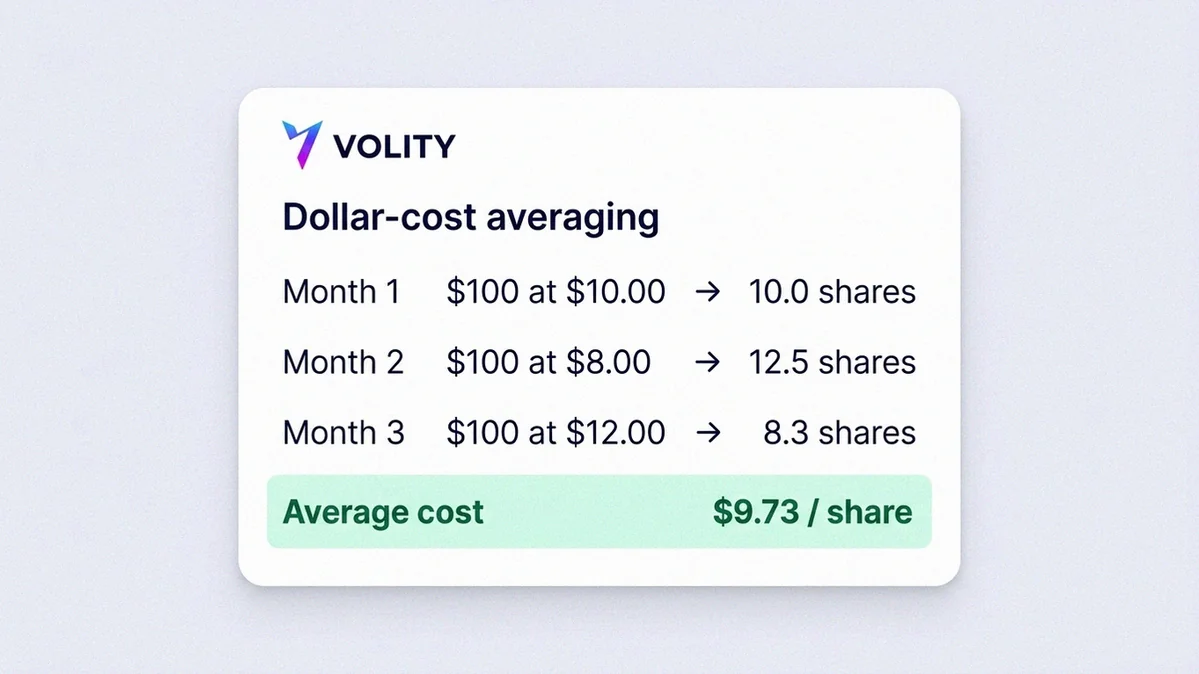

Le tableau ci-dessous est uniquement illustratif – des prix pédagogiques inventés, pas de vrais prix, prévision ou résultat Volity. Nous investissons $100 fixes chaque mois dans un actif imaginaire.

| Mois | Montant fixe | Prix (illustratif) | Unités achetées |

|---|---|---|---|

| 1 | $100 | $20 | 5,00 |

| 2 | $100 | $10 | 10,00 |

| 3 | $100 | $25 | 4,00 |

| 4 | $100 | $20 | 5,00 |

Additionnez-le. Nous avons investi $400 au total et collecté 24 unités, donc votre coût moyen est $400 / 24 = environ $16,67 par unité – plus bas que la moyenne simple de $18,75 des quatre prix, parce que vos $100 fixes ont acheté le plus d’unités au mois 2, quand le prix était le moins cher. Une nuance : cela n’aide que lorsque les prix se rétablissent, donc un actif diversifié importe.

Faites ceci maintenant : Copiez quatre entrées dans une note – montant, actif, cadence, date de démarrage. C’est tout le setup.

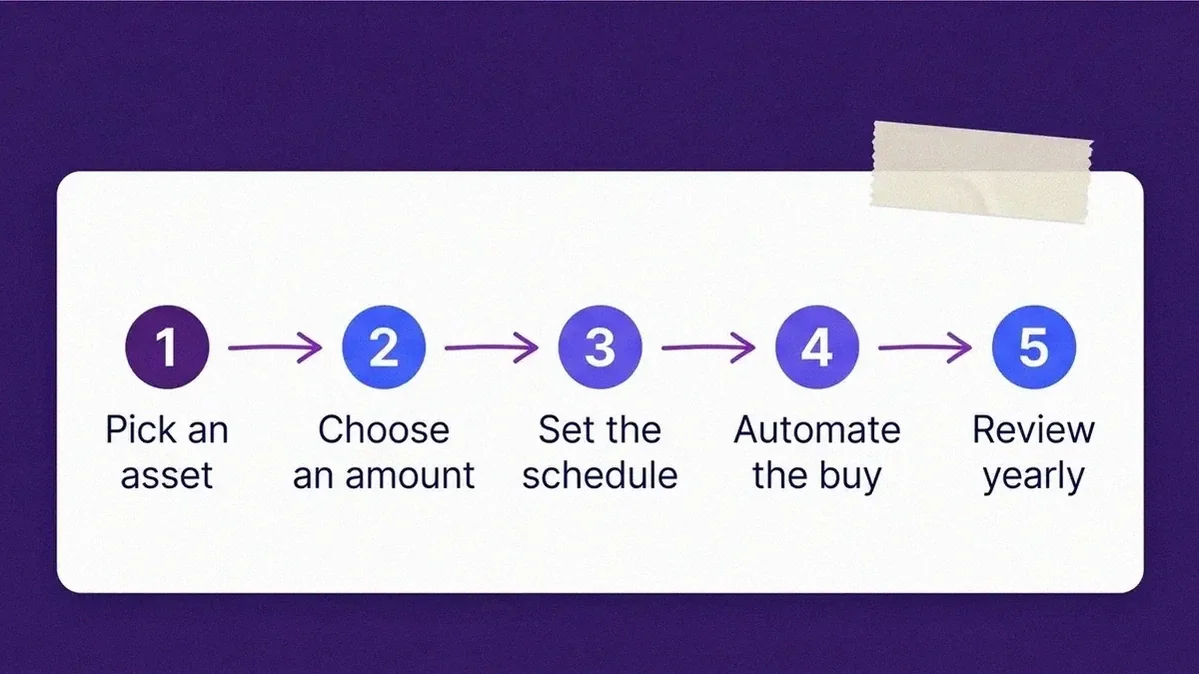

Mettez en Place Votre Plan en 5 Étapes

Parcourez les cinq avant de financer quoi que ce soit.

- Étape 1 : Choisissez l’actif. Pour la plupart des débutants, un ETF marché large (un fonds détenant plusieurs entreprises, pour que vous ne pariez pas sur une seule action) est le départ le plus calme. Une action ou du crypto fonctionne aussi, mais porte un risque plus élevé.

- Étape 2 : Fixez un montant soutenable. Choisissez un chiffre que vous pouvez continuer à investir dans un mauvais mois. $50 mensuels pour des années battent $300 pour deux mois et abandonner.

- Étape 3 : Choisissez votre cadence. Hebdomadaire ou mensuelle, un jour spécifique – mensuelle le jour de paie est le plus simple.

- Étape 4 : Automatisez ou mettez l’achat au calendrier. Utilisez un achat récurrent si votre plateforme le supporte, sinon un rappel récurrent. L’objectif est aucune nouvelle décision à chaque cycle.

- Étape 5 : Fixez un intervalle de revue, puis laissez tranquille. Trimestriel ou deux fois par an suffit largement ; sinon, ne faites rien.

Faites ceci maintenant : Complétez les cinq champs avant de déposer un centime. Un plan avec un blanc casse sous pression.

Faites Que les Dollars Tiennent : Actions Fractionnaires, Sans Commission, Wallet $0

Un plan à montant fixe ne fonctionne proprement que si deux choses sont vraies : vous pouvez acheter une action partielle, et vous n’êtes pas facturé pour chaque petit achat. Si votre règle est « $50 par mois » mais qu’une action coûte $180, sans actions fractionnaires vous ne pouvez pas suivre votre plan ; et une commission sur un achat de $50 mange une tranche douloureuse chaque mois.

C’est pourquoi le compte Volity Markets fonctionne comme il le fait. Le trading sur Markets est sans commission, donc les petits achats récurrents ne sont pas mangés par les frais, et les actions fractionnaires permettent à un montant fixe d’acheter proprement une action partielle. Le dépôt minimum est juste de $50, un wallet multi-devises $0 finance le compte, et un compte démo gratuit sur la propre plateforme de Volity, Volity MT, vous laisse répéter.

Faites ceci maintenant : OUVREZ UN COMPTE DÉMO GRATUIT et placez un achat d’entraînement à votre taille planifiée avant de risquer de l’argent réel. La tarification complète est sur la page FRAIS ET CHARGES.

DCA vs Lump-Sum : Le Compromis Honnête

Quiconque cherche « le dollar-cost averaging en vaut-il la peine » mérite une réponse droite. L’alternative au DCA est l’investissement lump-sum – tout votre argent à la fois. Historiquement, le lump-sum a gagné plus souvent, parce que les marchés ont tendance à monter avec le temps, donc plus tôt l’argent est dedans, plus longtemps il croît. Le DCA importe toujours pour deux raisons : la discipline (regarder un gros investissement unique chuter la semaine prochaine est brutal, et cette peur garde les gens en cash), et le fait que c’est comme ça que vous investissez depuis un revenu régulier.

Verdict : Une grosse somme unique et un long horizon ? Le lump-sum a l’avantage historique, ne soyez pas effrayé. Investir depuis un salaire, ou une lump-sum vous figerait-elle en cash ? Le DCA est le bon choix. Pour être clair, le DCA ne garantit pas un profit ni n’enlève le risque et n’est pas une façon de « battre » le lump-sum – c’est une façon d’investir constamment et de dormir la nuit.

Erreurs Communes qui Cassent un Plan DCA Silencieusement

Le DCA échoue pour des raisons comportementales bien plus que financières. Le pire est arrêter pendant un dip – un prix qui tombe est exactement quand votre montant fixe achète le plus d’unités, donc une baisse est le plan qui fonctionne, pas qui échoue. Juste derrière : changer le montant sur émotion réintroduit le doute que vous avez adopté le DCA pour éviter ; une cadence non soutenable que vous abandonnez en deux mois ; et ignorer frais et limites d’actions entières. Le remède est de décider votre comportement à l’avance, pendant que vous êtes calme. Notre hub d’éducation trader couvre la routine.

Faites ceci maintenant : Écrivez une phrase pour une baisse avant qu’une n’arrive : « Si le marché tombe, je continue d’acheter selon le calendrier et ne vérifie pas le solde jusqu’à ma prochaine revue. »

Checklist : Démarrez Votre Premier Plan

Cochez chaque case, puis commencez sur le démo, puis un petit achat réel.

- Actif choisi – un ETF large, une action, ou du crypto, et vous comprenez son risque.

- Montant fixé – un chiffre fixe que vous pouvez soutenir à travers un mauvais mois.

- Cadence fixée – hebdomadaire ou mensuelle, un jour lié au jour de paie.

- Automation ou rappel fixé, pour qu’aucune nouvelle décision ne soit nécessaire.

- Frais confirmés – achats sans commission et actions fractionnaires.

- Démo répété, règle de baisse écrite.

Toutes les cases cochées ? Alors commencez ; le dur travail dans le DCA est le setup. Quand vous êtes prêt pour un vrai plan, vous pouvez OUVRIR UN COMPTE VOLITY avec un minimum de $50, achats sans commission et actions fractionnaires intégrés. Pour plus, voyez notre hub stocks.

Revu pour exactitude : A. Bennett, rédaction Volity.

Intégrité des données : tous les faits produit (trading Markets sans commission, actions fractionnaires, dépôt minimum $50, wallet $0, démo gratuit, plateforme Volity MT) sont vérifiés contre la documentation Volity en juin 2026. La mécanique DCA et l’exemple travaillé sont universels et uniquement illustratifs – chiffres pédagogiques, pas de vrais prix, prévisions ou performance Volity.

Guides Volity Associés

- Actions Fractionnaires : Commencer à Investir avec $50

- Position Sizing et Risque par Trade

- Ratio Risk-Reward Expliqué

Couverture associée sur Volity

- Actions Fractionnaires Expliquées : Comment Démarrer en Investissant Avec $50

- Comment Démarrer le Trading d’Actions : Guide Débutant 2026

- Comment Éviter les Erreurs Courantes du Trading d’Actions

- Compte Démo vs Live Trading : Checklist 7 Étapes Avant de Passer en Live

- Analyse Fondamentale en Trading d’Actions : Définition de Travail

Foire aux questions

Qu’est-ce que le dollar-cost averaging en termes simples ?

C’est investir le même montant fixe sur un calendrier régulier – par exemple $100 chaque mois – peu importe le prix ce jour-là. Parce que votre montant fixe achète plus d’unités quand les prix sont bas et moins quand ils sont hauts, il lisse votre prix d’entrée moyen et enlève le besoin de deviner le moment parfait pour acheter.

Le dollar-cost averaging en vaut-il la peine pour les débutants ?

Pour la plupart des débutants, oui – parce que les débutants investissent typiquement depuis un salaire régulier, et le DCA est la façon naturelle de le faire. Cela construit une habitude automatique et enlève le stress de timing qui garde les gens en cash. Cela ne garantit pas un profit, mais cela fait de l’investissement quelque chose que vous pouvez maintenir.

Le DCA bat-il l’investissement lump-sum ?

Pas comme règle. Historiquement, investir une lump-sum d’un coup a gagné plus souvent, parce que les marchés ont tendance à monter avec le temps. Avec une grosse somme et un long horizon, le lump-sum a l’avantage ; si vous investissez depuis un revenu, vous faites du dollar-cost averaging de toute façon, et il gagne sur la discipline.

Comment faire du dollar-cost averaging avec un petit montant comme $50 ?

Vous avez besoin d’actions fractionnaires, pour que $50 puissent acheter une action partielle quand une action complète coûte plus, et de trades sans commission, pour qu’un frais ne mange pas un petit achat. Sur un compte Volity Markets, les deux sont intégrés, avec un dépôt minimum de $50, pour qu’un petit montant fixe tienne proprement à chaque cycle.

Quelle est la plus grosse erreur que les gens font avec le DCA ?

Arrêter pendant un dip de marché. Un prix qui tombe est exactement quand votre montant fixe achète le plus d’unités, donc une baisse est le plan qui fonctionne, pas qui échoue. Le remède est d’écrire, pendant que vous êtes calme, que vous continuerez d’acheter selon le calendrier peu importe.