Chance-Risiko-Verhältnisse schaffen falsches Vertrauen, wenn sie auf angestrebten Kurszielen statt auf technischen Unterstützungsniveaus basieren, ein Trader, der ein Gewinnziel von 10 $ ohne horizontalen Widerstand annimmt, wird Slippage und verfrühte Ausstiege erleben, was das realisierte Verhältnis unter das geplante 3:1 verschlechtert. Berechnungen der positiven Erwartung ignorieren das Sequenzrisiko, eine Serie von sechs aufeinanderfolgenden Verlusten (statistisch normal in jedem Handelssystem) kann 12% eines Kontos auslöschen, bevor die Gewinnsträhne beginnt, und legt die Gefahr der festen Größenbestimmung offen. Die hohe Sektorstreuung im Jahr 2026 bedeutet, dass für KI-Aktien gültige Verhältnisse für Versorger katastrophal versagen, die Anwendung eines 1:3-Setups über Sektoren hinweg ohne Volatilitätsanpassung erzeugt übergroße Verluste in stabilen Sektoren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse. Kapital ist Risiken ausgesetzt.

Das Chance-Risiko-Verhältnis identifiziert die mathematische Beziehung zwischen dem potenziellen Gewinn eines Trades und dem maximalen Kapital im Risiko. Im Jahr 2026 hat sich der Standard für das professionelle Daytrading hin zu einem Mindestverhältnis von 2:1 verschoben, um die hochfrequente algorithmische Konkurrenz und die Marktslippage zu überstehen. Durch die Priorisierung von Trades mit günstiger Asymmetrie, bei denen die potenzielle Belohnung deutlich höher ist als der potenzielle Verlust, können Anleger eine langfristige Profitabilität auch bei einer Gewinnquote von nur 35% bis 40% aufrechterhalten. Aktuelle Daten von 2026 bestätigen, dass 97% der Privatkunden ohne eine definierte Chance-Risiko-Strategie innerhalb eines Jahres scheitern (Seeking Alpha, 2026).

Das Verständnis von Risk Management Frameworks ist wichtig, doch echtes Wachstum entsteht erst durch die Anwendung dieses Wissens. Kostenloses Forex-Handelskonto erstellen, um mit einem kostenlosen Demokonto zu üben und Ihre Strategie zu testen.

Chance-Risiko-Verhältnisse fungieren 2026 als die wesentliche Versicherungspolice für aktive Teilnehmer an den globalen Märkten. Diese Methodik identifiziert Trades, bei denen die „Asymmetrie der Renditen“ einen mathematischen Vorteil bietet und es Gewinnern ermöglicht, Verlierer deutlich zu übertreffen. Sie dient als grundlegende Komponente zum Erreichen einer positiven Erwartung über Aktien, Forex und digitale Vermögenswerte hinweg.

Das Handelsumfeld von 2026 ist durch eine hohe Sektorstreuung und algorithmische Stop-Jagden geprägt. Anleger nutzen hochauflösende Charting-Werkzeuge und ATR-angepasste Ziele, um sicherzustellen, dass ihre Verhältnisse auf der Marktrealität statt auf angestrebtem Wunschdenken basieren.

Was ist das Chance-Risiko-Verhältnis und warum sollte man damit handeln?

Das Chance-Risiko-Verhältnis ist eine mathematische Messung, die den potenziellen Gewinn einer Anlage mit ihrem potenziellen Verlust vergleicht und das Risikoniveau pro Renditeeinheit identifiziert. Ein 2:1-Verhältnis bedeutet, 1 $ zu riskieren, um potenziell 2 $ zu verdienen, wenn sich dieses Verhältnis über 100 Trades wiederholt, kann der Trader eine Gewinnquote von 33% halten und profitabel bleiben, weil die größeren Gewinner die kleineren Verlierer mehr als ausgleichen. Diese Asymmetrie der Renditen beseitigt die Notwendigkeit hoher Gewinnquoten; statt einer Genauigkeit von 51% (wie es ein 1:1-Verhältnis erfordern würde) können Trader mit nur 34% Genauigkeit bei 2:1-Verhältnissen erfolgreich sein und so einen nachhaltigen Vorteil in den volatilen Märkten von 2026 schaffen.

Das Erreichen der Asymmetrie erfordert Struktur, der Trader identifiziert ein Unterstützungsniveau, an dem die These bricht (das Stop-Loss-Niveau), und berechnet dann die Distanz zu einem Widerstandsziel, an dem die Gewinnmitnahme erfolgt. Wenn die Risikodistanz 1 $ und die Belohnungsdistanz 2 $ beträgt, ist das 2:1-Verhältnis etabliert. Die Überlebenslogik erklärt, warum das Verhältnis eine Größenbeschränkung ist, die es Tradern ermöglicht, normale Verlustsequenzen ohne Kapitalerschöpfung zu absorbieren, ein Trader, der 2% pro Trade mit einem 2:1-Verhältnis riskiert, kann fünf aufeinanderfolgende Verluste (eine Sequenz mit 3% Wahrscheinlichkeit) überstehen und nur 10% seines Kontos verlieren und bleibt damit deutlich über der 20%-Drawdown-Schwelle, die typischerweise Zwangsliquidationen auslöst.

Den Erwartungswert (EV) berechnen

Der Erwartungswert identifiziert die statistische Erfolgswahrscheinlichkeit einer Strategie, indem er die Gewinnquote mit dem durchschnittlichen Gewinn multipliziert und die mit dem durchschnittlichen Verlust multiplizierte Verlustquote abzieht. Die EV-Formel berechnet: (Gewinn% × Ø Gewinn) – (Verlust% × Ø Verlust). Ein Trader mit einer Gewinnquote von 40%, einem 2:1-Verhältnis und 100 Trades erwartet: (0,40 × 200 $) – (0,60 × 100 $) = 80 $ – 60 $ = 20 $ durchschnittlicher Gewinn pro Trade. Warum eine hohe Gewinnquote mit einem schlechten Chance-Risiko-Verhältnis oft Geld verliert, wird deutlich, wenn ein Trader mit 70% Gewinnquote, der ein 1:2-Verhältnis verwendet (100 $ bei Gewinnen, 200 $ bei Verlusten), den EV berechnet: (0,70 × 100 $) – (0,30 × 200 $) = 70 $ – 60 $ = nur 10 $ pro Trade, obwohl er 7 von 10 Trades gewinnt.

Bereit, Ihr Trading auf das nächste Level zu bringen?

Sie haben das Wissen. Jetzt fehlt die Plattform. Schließen Sie sich Tausenden erfolgreichen Tradern an, die Volity für leistungsstarke Tools, schnelle Ausführung und engagierten Support nutzen.

Erstellen Sie Ihr Konto in unter 3 MinutenRealistische Gewinnziele und Stop-Losses bestimmen

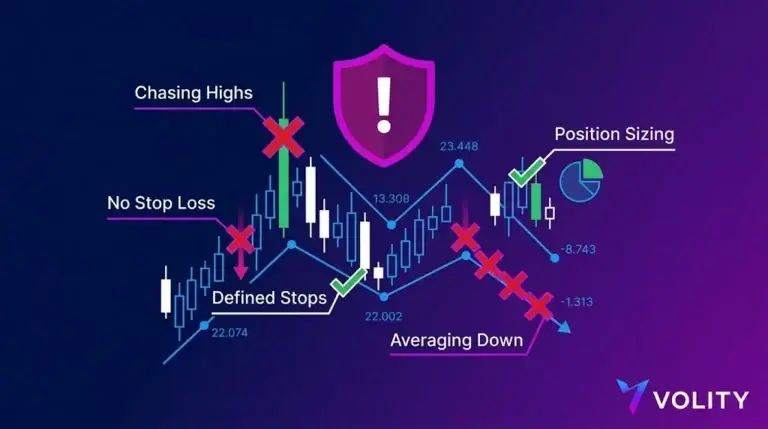

Die technische Invalidierung identifiziert die optimale Stop-Loss-Platzierung, an der die ursprüngliche Handelsthese als falsch erwiesen wird, und dient als „Risiko“-Nenner. Statt einen Stop-Loss in einer willkürlichen Distanz wie „5% unter dem Einstieg“ zu platzieren, platzieren professionelle Trader Stops knapp unter dem nächsten technischen Unterstützungsniveau, wenn eine Aktie bei hohem Volumen unter diese Unterstützung bricht, ist die These entkräftet und die Position sollte verlassen werden. ATR-basierte Stops verwenden die 14-Tage-Average-True-Range, um „Stop-Jagden“ zu vermeiden, die von Hochfrequenzalgorithmen ausgelöst werden, die offensichtliche Rundzahl-Unterstützungsniveaus ins Visier nehmen; die Platzierung des Stops 1 $ jenseits der ATR stellt sicher, dass die Position normale Intraday-Volatilität ohne verfrühte Liquidation übersteht.

Strukturziele platzieren „Belohnungs“-Niveaus an bedeutenden horizontalen Widerstandszonen, in denen sich historisch institutioneller Verkaufsdruck ansammelt, statt ein Gewinnziel von 15 $ zu erraten, identifizieren Trader das nächste Widerstandsniveau (oft ein vorheriges Swing-Hoch) als logischen Take-Profit-Punkt. Die 2%-Regel etabliert, warum professionelle Trader nie mehr als 2% des gesamten Eigenkapitals bei einem einzelnen 1:2-Trade riskieren, ein Trader mit einem Konto von 100.000 $ sollte maximal nur 2.000 $ pro Trade riskieren und würde bei einem 1:2-Verhältnis einen Gewinn von 4.000 $ anstreben. Die Disziplin der Stop-Loss-Order wird unerlässlich, um diese vorab festgelegten Ausstiegsniveaus durchzusetzen, ohne dass Emotionen den Plan außer Kraft setzen.

Daytrading- vs. langfristige Anlageverhältnisse

Die Zeitrahmenstreuung identifiziert die unterschiedlichen Risikoschwellen, die für hochfrequentes Scalping im Vergleich zur mehrjährigen Kapitalallokation erforderlich sind. Scalping, das Halten von Positionen für Minuten oder Sekunden, erfordert Verhältnisse von 1:1 bis 1,5:1, verlangt aber eine Gewinnquote von über 70%, weil Gebühren 0,5-1% pro Roundtrip verschlingen; selbst ein profitables System erreicht unter 70% Genauigkeit den Break-even. Swingtrading erstreckt sich über mehrere Tage und erfasst mehrtägiges Momentum, was Verhältnisse von 3:1 bis 5:1 ermöglicht, bei denen niedrigere Gewinnquoten tragfähig werden. Das langfristige Investieren identifiziert das „10-Bagger“-Potenzial, bei dem das Chance-Risiko-Verhältnis über ein Jahrzehnt 1:10 überschreiten kann, eine 10-jährige Portfolioakkumulationsposition könnte 10.000 $ auf eine Aktie riskieren, die theoretisch den 10-fachen Wert erreichen könnte, was das Verhältnis selbst bei einer bescheidenen Erfolgswahrscheinlichkeit asymmetrisch macht.

Reales Handelsbeispiel: Ein Swingtrader identifizierte 2026 einen Ausbruch bei AMD mit einem Risiko von 5 $ (ATR-angepasster Stop) und einer potenziellen Belohnung von 15 $ (Widerstandsziel). Die Aktie bewegte sich in fünf Sitzungen um 12%; der Trader erzielte ein realisiertes Verhältnis von 3:1, was bedeutet, dass ein Gewinner drei potenzielle Verlusttrades ausglich und so die hohe Tech-Volatilität von 2026 effektiv steuerte. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Handels-Benchmarks und Gewinnquoten-Schwellen 2026

Die Gewinnquoten-Kompatibilität identifiziert den Mindestprozentsatz erfolgreicher Trades, der erforderlich ist, um bei bestimmten Chance-Risiko-Niveaus profitabel zu bleiben. Diese Benchmarks zeigen die mathematische Beziehung zwischen Verhältnissen und Gewinnquoten, die für das langfristige Überleben notwendig ist.

| CRV-Verhältnis | Risiko ($) | Belohnung ($) | Break-even-Gewinn% | Anwendungsfall 2026 |

| 1:1 | 100 $ | 100 $ | 51,0% | HFT / Scalping |

| 1,5:1 | 100 $ | 150 $ | 41,0% | Daytrading |

| 2:1 | 100 $ | 200 $ | 34,0% | Überlebensmin. 2026 |

| 3:1 | 100 $ | 300 $ | 26,0% | Swingtrading |

| 5:1 | 100 $ | 500 $ | 17,0% | Momentum-Wetten |

Quellen: Daten zusammengestellt aus den Risikomanagement-Benchmarks von BlackRock und dem CME Group Education Hub (2026).

Die 2:1-Basislinie identifiziert, warum Privatkunden 2026 Mindestverhältnisse von 2:1 annehmen müssen, um zu überleben, alles darunter erfordert Gewinnquoten über 50%, eine nahezu unmögliche Schwelle angesichts des hochfrequenten Front-Runnings und algorithmischer Stop-Jagden. Das 3:1-Verhältnis zeigt, warum Swingtrader mit nur 26% Genauigkeit erfolgreich sein können, was es ihnen ermöglicht, mehrtägige Volatilitätsschwankungen durchzuhalten. Das 5:1-Verhältnis nähert sich realistischen „Momentum-Wett“-Renditen, bei denen ein einziger massiver Gewinner (eine Bewegung von über 100%) für Dutzende kleiner Verluste bezahlt.

Die Rolle der Sektorstreuung bei den Verhältnissen von 2026

Die Marktstreuung identifiziert die sich vergrößernde Kluft zwischen leistungsstarken KI-Anführern und zurückbleibenden Altsektoren, was sich direkt auf die erreichbaren Belohnungsziele auswirkt. Die 83-Punkte-Lücke erklärt, warum KI-Aktien 2026 ein besseres Chance-Risiko-Verhältnis als zyklische Konsumgüter bieten, Halbleiteranführer erleben wöchentliche Schwankungen von 15-20%, die natürliche 1:3-Setup-Möglichkeiten schaffen, während Versorger mit 3-5% Volatilität 1:3-Verhältnisse ohne monatelange Kursbewegung praktisch unmöglich machen. Sektor-Beta-Anpassungen werden entscheidend für die Aufrechterhaltung realistischer Erwartungen; ein 1:3-Verhältnis ist bei Halbleitern leichter zu finden als bei Versorgern, weil das zugrunde liegende Volatilitätsprofil größere Bewegungen unterstützt.

Das Korrelationsrisiko entsteht, wenn systemische Korrekturen ein 1:3-Setup in einen 1:0-Totalverlust verwandeln können, während des Fed-Schwenks im März 2026 fielen alle Sektoren gleichzeitig, unabhängig von der Stärke der einzelnen These, was einen makrogetriebenen Drawdown schuf, der selbst ATR-angepasste Stops umging. Professionelle Trader verwenden „Volatilitätsregime“-Overlays, um die Positionsgröße zu reduzieren, wenn der VIX 25 überschreitet, und erhalten so effektiv ihr Chance-Risiko-Verhältnis, ohne das absolute Dollarrisiko zu erhöhen. Die Analyse des Sharpe-Ratios hilft Tradern zu identifizieren, welche Sektoren derzeit die besten risikoadjustierten Renditen für die Konstruktion gültiger Chance-Risiko-Setups bieten.

Wissen in Gewinn verwandeln

Sie haben gelesen, jetzt ist es Zeit zu handeln. Der beste Weg zu lernen ist durch Praxis. Eröffnen Sie ein kostenloses, risikofreies Demokonto und üben Sie Ihre Strategie noch heute mit virtuellem Guthaben.

Kostenloses Demokonto eröffnenSchritt für Schritt: Wie man sein realisiertes Chance-Risiko-Verhältnis prüft

Die Portfolioprüfung stellt die wirksamste Methode dar, um zu identifizieren, ob Ihre geplanten Verhältnisse mit Ihren tatsächlichen Ergebnissen übereinstimmen. Trader sollten ihre letzten 30-50 geschlossenen Trades exportieren, das tatsächlich eingegangene Risiko (Einstieg minus Stop-Ausstieg) und die tatsächlich realisierte Belohnung (Einstieg bis Ausstiegskurs) berechnen und dann das realisierte Verhältnis ermitteln. Diese Prüfung offenbart oft, dass die Planverhältnisse die realisierten Verhältnisse um 20-30% übersteigen, aufgrund von Slippage bei Einstiegen, einer Verbreiterung der Stops nach anfänglichem Momentum-Versagen und schlechter Ausstiegsdisziplin bei Halbzielen statt bei vollen Zielen.

Das Festlegen realistischer Benchmarks beinhaltet die Anerkennung, dass die realisierten Verhältnisse typischerweise hinter den theoretischen Zielen zurückbleiben. Ein Trader, der 3:1 plant, sollte erwarten, über 50 Trades hinweg ein realisiertes Verhältnis von 2,2:1 zu erreichen, nachdem Slippage und Teilausstiege berücksichtigt wurden. Diese bescheidene Erwartung verhindert Selbstüberschätzung und stellt sicher, dass die Größenbestimmung konservativ genug ist, um die unvermeidliche Diskrepanz zwischen Plan und Realität zu überstehen.

Wichtige Erkenntnisse

- Chance-Risiko-Verhältnisse identifizieren die Beziehung zwischen dem potenziellen Gewinn und dem maximalen Verlust eines Trades und dienen als primäre Beschränkung für die Positionsgrößenbestimmung.

- Ein 2:1-Verhältnis ist das Überlebensminimum von 2026 für Privatkunden und ermöglicht Profitabilität bei einer Gewinnquote von 34% gegenüber den 51%, die bei 1:1 erforderlich sind.

- Erwartungswertberechnungen multiplizieren Gewinnquoten mit durchschnittlichen Gewinnen und Verlusten und zeigen, dass hohe Gewinnquoten mit schlechten Verhältnissen oft schlechter abschneiden als niedrige Gewinnquoten mit ausgezeichneten Verhältnissen.

- ATR-basierte Stops verhindern unnötige Liquidationen in volatilen Märkten, indem sie Ausstiege jenseits der 14-Tage-Average-True-Range statt an offensichtlichen Unterstützungsniveaus platzieren.

- Die Sektorstreuung 2026 bedeutet, dass 1:3-Verhältnisse für volatile KI-Aktien realistisch, aber für Versorgeraktien mit niedrigeren Volatilitätsprofilen unmöglich sind.

- Realisierte Verhältnisse bleiben typischerweise um 20-30% hinter den geplanten Verhältnissen zurück, was eine konservative Größenbestimmung erfordert, um die langfristige Profitabilität aufrechtzuerhalten.

Häufig gestellte Fragen

Dieser Artikel enthält Verweise auf das Chance-Risiko-Verhältnis und Volity, eine regulierte CFD-Handelsplattform. Dieser Inhalt dient ausschließlich Bildungszwecken und stellt keine Finanzberatung oder Empfehlung zum Kauf oder Verkauf eines Finanzinstruments dar. Überprüfen Sie immer den aktuellen regulatorischen Status und die Plattformdetails, bevor Sie einen Handelsdienst nutzen. Einige Links in diesem Artikel können Affiliate-Links sein.