Invertir en productos financieros conlleva riesgos. Las pérdidas pueden superar el valor de su inversión inicial.

La escasez de la oferta de Bitcoin es un tema central para los traders en 2026. A continuación, la guía completa.

Los mercados de criptomonedas se preparan para la escasez a medida que Bitcoin alcanza el hito de los 20 millones

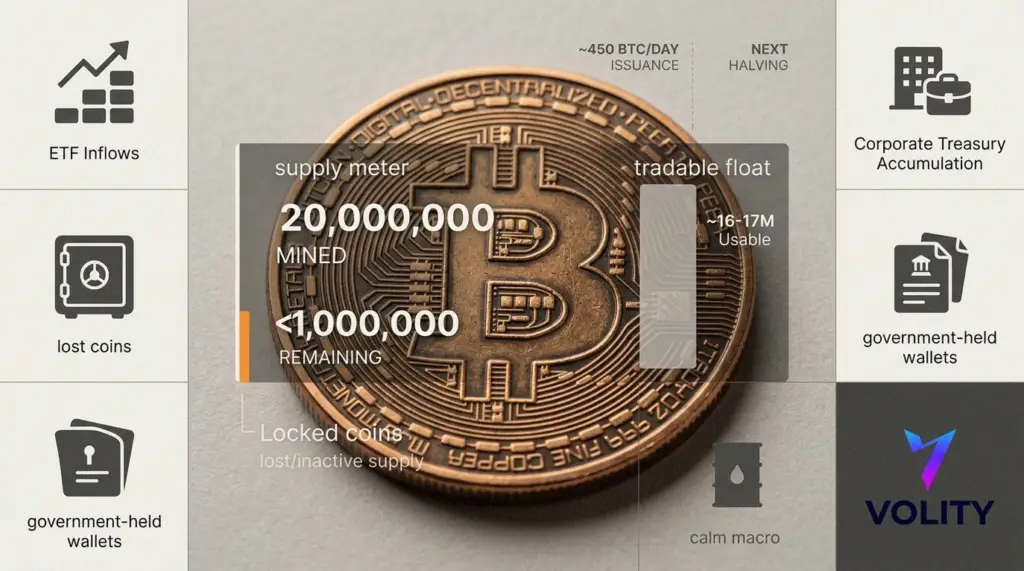

Bitcoin acaba de superar una cifra clave que tiende a concentrar la atención. Ya se han minado más de 20 millones de monedas, lo que significa que aproximadamente el 95 % de la oferta máxima de 21 millones ya está en circulación. Mientras tanto, el millón restante se liberará gradualmente a lo largo de más de un siglo, debido a que el calendario de emisión se ajusta cada vez más como un trinquete.

Por lo tanto, los traders se ven obligados a separar dos cuestiones que a menudo se confunden. Primero, qué tan escaso es Bitcoin sobre el papel. Segundo, qué tan escaso es en la práctica, una vez que se excluyen las monedas perdidas, los ahorros a largo plazo y los bloqueos institucionales.

Las matemáticas de la oferta se vuelven implacables

A la red le tomó cerca de 17 años alcanzar los 20 millones minados. Sin embargo, el último millón tomará tiempo hasta aproximadamente el año 2140, porque cada halving reduce nuevamente la nueva oferta. La emisión diaria se sitúa en torno a los 450 BTC en la actualidad, y disminuirá aún más en el próximo ciclo de halving. Como resultado, el precio tiende a importar más en el margen que la narrativa, porque llegan menos monedas nuevas para satisfacer la demanda fresca.

La oferta efectiva parece aún más ajustada. Varias estimaciones de análisis de cadena sitúan los Bitcoin perdidos permanentemente entre 2,3 y 3,7 millones de monedas, debido a claves olvidadas, direcciones imposibles de gastar y patrimonios que nunca se mueven. En consecuencia, el capital realmente utilizable puede estar más cerca de los 16 a 17 millones, incluso antes de contabilizar las monedas guardadas en almacenamiento en frío durante años.

Los grandes tenedores siguen reduciendo la oferta circulante

No son solo los primeros adoptantes quienes mantienen sus posiciones. MicroStrategy, ahora rebautizada como Strategy en algunas conversaciones del mercado, gastó recientemente 1.280 millones de dólares para comprar 17.994 BTC. Mientras tanto, los ETF de Bitcoin al contado siguieron atrayendo dinero fresco a principios de marzo, incluso mientras Bitcoin oscilaba cerca de los 60.000 dólares altos.

Las reservas estratégicas añaden otra capa. El gobierno de EE. UU. posee aproximadamente 328.000 BTC en billeteras incautadas o controladas. Por separado, las monedas de la era de Satoshi permanecen intactas en gran medida, con cerca de 1 millón de BTC asociados a las primeras billeteras del creador. Por lo tanto, una mayor parte de la oferta se encuentra en manos que rara vez operan, lo que puede agudizar tanto los repuntes como las caídas.

En cifras

- 20.000.000+ de Bitcoins minados, cerca del 95 % de la oferta total.

- 1.000.000 de monedas restantes, que se espera sean minadas hasta el año 2140.

- Se estima que entre 2,3 y 3,7 millones de BTC están probablemente perdidos, reduciendo la oferta real.

- Emisión actual cercana a los 450 BTC por día, antes del próximo recorte.

- Billeteras controladas por EE. UU. cercanas a los 328.000 BTC, oferta en gran medida inactiva.

El petróleo oscila, Bitcoin se mantiene firme

Los traders macro tuvieron poco tiempo para pruebas de pureza esta semana, porque los mercados energéticos hicieron su propia interpretación de una moneda meme. El crudo saltó ante los temores sobre el transporte marítimo en Oriente Medio, luego retrocedió bruscamente después de que circularan rumores sobre una gran liberación de reservas. Como resultado, los mercados de riesgo mostraron estrés en algunos sectores, con las acciones oscilando y la volatilidad despertando.

La reacción de Bitcoin fue notablemente moderada. Se movió alrededor de los 60.000 dólares medios a altos, cayendo por debajo de los 66.000 dólares en algunos puntos, pero evitando el tipo de vacío que solía seguir a un susto macro. Sin embargo, la estabilidad en las criptomonedas a menudo oculta mucha rotación interna, con las altcoins y el apalancamiento contando una historia más nerviosa que el gráfico principal de BTC.

Los flujos de altcoins sugieren un mercado que aún opera, no invierte

Mientras la oferta de Bitcoin se vuelve estructuralmente más ajustada, muchos traders aún buscan beta en otros lugares. XRP vio actividad de ballenas a medida que los grandes tenedores acumulaban durante las caídas. Mientras tanto, Solana continuó registrando una actividad en cadena y una rotación de stablecoins llamativas, lo que la mantiene en la lista de vigilancia táctica.

Sin embargo, el contexto sigue siendo frágil para todo lo que está fuera de Bitcoin. La liquidez es más escasa, el posicionamiento está más concurrido y los catalizadores son menos fiables. Por lo tanto, la historia de la escasez puede animar el sentimiento, pero no elimina la realidad habitual de las criptomonedas de que las correlaciones pueden dispararse cuando el mercado se vuelve negativo.

¿Qué impulsaría realmente la siguiente etapa?

La escasez no es un catalizador por sí solo. En cambio, es el escenario en el que se desarrollan los catalizadores. Si las entradas en los ETF se reanudan con convicción, menos monedas negociadas libremente podrían amplificar el movimiento. Del mismo modo, si las expectativas de recorte de tipos aumentan nuevamente tras datos económicos débiles, el apetito por el riesgo podría regresar y elevar las criptomonedas.

Por otro lado, si la volatilidad energética alimenta las expectativas de inflación, los bancos centrales podrían mantenerse restrictivos por más tiempo. En ese caso, Bitcoin podría resistir mejor que los tokens más volátiles, aunque aún tendría que luchar por nuevos compradores marginales a precios más altos.

KEY INSIGHT:

- Observe la emisión, no la mitología: menos monedas nuevas significa que los datos de flujo importan más.

- Siga las compras de ETF y corporativas: eliminan oferta y pueden intensificar los repuntes.

- Tenga cuidado con los choques macro: los sustos de inflación impulsados por el petróleo pueden limitar el riesgo en todos los ámbitos.

- Separe BTC de las alts: la escasez respalda a Bitcoin, pero las alts aún operan como riesgo apalancado.

- La volatilidad puede aumentar con las «buenas» noticias: una oferta ajustada también puede significar cascadas de liquidación más agudas.

Para obtener más información sobre este tema, consulte nuestros análisis profundos sobre Entradas de ETF de Bitcoin y apalancamiento de XRP: lectura de señales de flujo de criptomonedas, Mercado de criptomonedas hoy: riesgos de vencimiento de opciones de Bitcoin explicados, y Rebote de Bitcoin, bono tokenizado de Bybit-UBS, aumento de stablecoins explicado.

Lo que observan nuestros analistas: Tres lentes dominan nuestra lectura del mercado de valores. La rotación sectorial nos dice hacia dónde se mueve el capital (defensivas frente a cíclicas, valor frente a crecimiento). Las revisiones de ganancias muestran si las expectativas de los analistas están alcanzando o quedando rezagadas respecto a la realidad. Los rendimientos reales y el dólar establecen la tasa de descuento a la que responden los múltiplos de valoración. Cuando las estimaciones de ganancias aumentan más rápido que el precio del índice y los rendimientos reales se estabilizan, la configuración tiende a favorecer las posiciones largas pacientes.

Preguntas frecuentes

¿Cuánto dinero necesito para empezar a operar con acciones?

Muchos brókeres regulados ahora permiten abrir cuentas sin depósito mínimo y ofrecen acciones fraccionadas por tan solo 1 dólar. Un saldo inicial práctico para un principiante que solo opera en largo es de 500 a 2.000 dólares, suficiente para diversificar en un puñado de posiciones sin pagar diferenciales porcentuales significativos. La SEC de EE. UU. publica recursos de educación para inversores que vale la pena leer antes de abrir una cuenta.

¿Cuál es la diferencia entre acciones, ETF y CFD?

Una acción es la propiedad directa de una empresa. Un ETF es una cesta de acciones (u otros activos) que cotiza como un solo valor. Un CFD (contrato por diferencia) es un derivado apalancado que sigue el precio subyacente sin conferir propiedad. Cada uno tiene diferentes perfiles de coste, impuestos y riesgo. La ESMA impone límites de apalancamiento a los CFD minoristas en la UE y el Reino Unido.

¿Cómo elijo un bróker confiable?

Verifique la regulación con una autoridad de primer nivel (SEC/FINRA en EE. UU., FCA en el Reino Unido, BaFin en Alemania, ASIC en Australia, CySEC para el pasaporte de la UE). Compruebe los fondos segregados de los clientes, la protección contra saldo negativo, las comisiones transparentes y un historial disciplinario limpio. Evite cualquier plataforma que ofrezca rendimientos garantizados o presione para realizar depósitos. La herramienta FINRA BrokerCheck es gratuita.

¿Debo hacer day-trading o invertir a largo plazo?

La mayoría de las cuentas minoristas que hacen day-trading pierden dinero con el tiempo. La inversión pasiva a largo plazo en ETF de índices diversificados ha generado históricamente rendimientos competitivos con mucho menos esfuerzo y menor estrés. El day-trading activo puede funcionar, pero requiere capital, una ventaja probada durante cientos de operaciones y tiempo para monitorear las posiciones durante el día. Empiece de forma pasiva; añada actividad solo cuando los conceptos básicos sean sólidos.

Guías relacionadas

- Bitcoin explicado

- Ethereum explicado

- Trading de criptomonedas

- Mejores inversiones en criptomonedas

- Mejores plataformas de trading

Alexander Bennett, investigación de Volity: El equipo de Volity utiliza un modelo de oferta de tres capas en cada revisión del ciclo de BTC. La primera capa es la oferta emitida frente al límite máximo. La segunda capa son las monedas estimadas como perdidas permanentemente, donde el consenso de análisis de cadena sitúa la cifra entre 2,3 y 3,7 millones. La tercera capa es el suelo de bloqueo institucional, donde las monedas custodiadas por ETF más las tesorerías corporativas reveladas más los grupos de tenedores a largo plazo se comportan como una oferta efectivamente inactiva. Neto de esas tres capas, la aritmética del comprador marginal parece materialmente más ajustada de lo que sugiere la cifra de oferta principal.

Preguntas frecuentes de los analistas de Volity

¿Cuántos bitcoins hay realmente en circulación?

Se han minado más de 20 millones de monedas frente al límite máximo de 21 millones, pero la oferta circulante disponible para el trading activo es materialmente menor una vez que se restan las monedas perdidas permanentemente, los grupos de tenedores a largo plazo y las tenencias de custodia de los ETF. Las estimaciones de análisis de cadena sitúan la oferta efectiva más cerca de los 14 a 16 millones. El manual de Bitcoin de Investopedia cubre el calendario de oferta canónico.

¿Cuál es el próximo halving de Bitcoin y por qué importa?

Cada halving reduce el subsidio de bloque a la mitad, disminuyendo la emisión diaria y ajustando la oferta marginal que satisface la demanda diaria. El patrón histórico muestra una fortaleza de precio asimétrica respecto al momento del halving, aunque la relación es de correlación más que de causalidad. La investigación del BIS sobre criptoactivos cubre el marco académico de la dinámica de oferta programada.

¿Cómo afectan los ETF de Bitcoin al contado a la escasez?

Los ETF al contado custodian BTC real frente a las acciones, lo que elimina monedas de la oferta activa mientras el fondo mantenga la posición. Por lo tanto, los flujos netos positivos ajustan la oferta efectiva a un ritmo más rápido que el calendario de emisión. Los flujos netos negativos liberan monedas de nuevo a la oferta. La señal que vale la pena seguir es el flujo neto de varias semanas, no las impresiones de un solo día. La referencia de Bitcoin de CoinDesk agrega el flujo junto con el precio.

¿La escasez de Bitcoin realmente hará subir el precio?

La escasez establece la curva de oferta, pero el precio requiere demanda frente a esa curva. El marco honesto es que la escasez es una condición necesaria para la tesis a largo plazo, no suficiente. Cuando la demanda institucional persistente se encuentra con una oferta ajustada, el argumento de la sensibilidad al precio se agrava. Cuando la demanda se desvanece, la escasez por sí sola no hace levitar el precio. Ambas mitades de la ecuación deben estar presentes.

Referencias externas

- Manual de Bitcoin de Investopedia

- Investigación del BIS sobre criptoactivos

- Precio de Bitcoin de CoinDesk

Volity opera una plataforma de trading y también publica contenido educativo y analítico sobre trading. El contenido de esta página es solo con fines educativos y no debe considerarse asesoramiento financiero. Volity puede beneficiarse comercialmente cuando los lectores abren cuentas de trading a través de enlaces en este sitio.

Nuestro contenido se produce y revisa según normas editoriales documentadas; la metodología de comparación y revisión se publica aquí.