Investir dans des produits financiers comporte des risques. Les pertes peuvent dépasser la valeur de votre investissement initial.

La rareté de l’offre de Bitcoin est un sujet central pour les traders en 2026. Voici le guide complet.

Les marchés crypto se préparent à la rareté alors que le Bitcoin atteint le cap des 20 millions

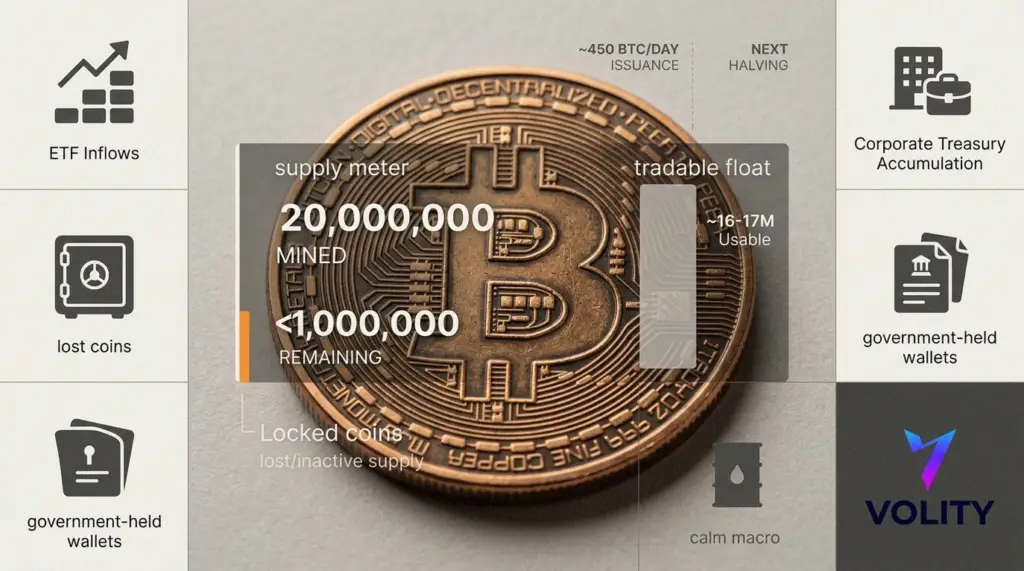

Le Bitcoin vient de franchir un seuil symbolique qui tend à concentrer les esprits. Plus de 20 millions de pièces ont désormais été minées, ce qui signifie qu’environ 95 % de l’offre totale plafonnée à 21 millions est déjà en circulation. Pendant ce temps, le million restant sera émis au compte-gouttes sur plus d’un siècle, car le calendrier d’émission continue de se resserrer comme un mécanisme à cliquet.

Par conséquent, les traders sont contraints de distinguer deux questions souvent confondues. Premièrement, quelle est la rareté théorique du Bitcoin sur le papier. Deuxièmement, quelle est sa rareté réelle, une fois que l’on exclut les pièces perdues, les réserves à long terme et les blocages institutionnels.

Les mathématiques de l’offre deviennent impitoyables

Il a fallu environ 17 ans au réseau pour atteindre 20 millions de pièces minées. Cependant, le dernier million prendra du temps jusqu’en 2140 environ, car chaque halving réduit à nouveau la nouvelle offre. L’émission quotidienne se situe autour de 450 BTC actuellement, et elle diminuera encore lors du prochain cycle de halving. En conséquence, le prix tend à importer davantage à la marge que le récit, car moins de nouvelles pièces arrivent pour répondre à la demande.

L’offre effective semble encore plus restreinte. Plusieurs estimations d’analyse de chaîne situent le nombre de Bitcoin définitivement perdus entre 2,3 et 3,7 millions de pièces, en raison de clés oubliées, d’adresses inaccessibles et de successions qui ne bougent jamais. Par conséquent, le flottant réellement utilisable pourrait être plus proche de 16 à 17 millions, avant même de prendre en compte les pièces stockées dans des portefeuilles froids depuis des années.

Les grands détenteurs continuent de restreindre le flottant

Il n’y a pas que les premiers adoptants qui restent immobiles. MicroStrategy, désormais rebaptisée Strategy dans certains cercles de marché, a récemment dépensé 1,28 milliard de dollars pour acheter 17 994 BTC. Parallèlement, les ETF Bitcoin au comptant ont continué d’attirer des capitaux frais début mars, même alors que le Bitcoin oscillait autour des 60 000 dollars élevés.

Les stocks stratégiques ajoutent une autre couche. Le gouvernement américain détient environ 328 000 BTC dans des portefeuilles saisis ou contrôlés. Par ailleurs, les pièces de l’ère Satoshi restent intactes, avec environ 1 million de BTC associés aux premiers portefeuilles du créateur. Par conséquent, une plus grande partie de l’offre se trouve entre des mains qui tradent rarement, ce qui peut accentuer à la fois les rallyes et les replis.

En chiffres

- 20 000 000+ Bitcoins minés, soit environ 95 % de l’offre totale.

- 1 000 000 de pièces restantes, dont l’extraction est prévue jusqu’en 2140.

- Estimation de 2,3 à 3,7 millions de BTC probablement perdus, réduisant le flottant réel.

- Émission actuelle proche de 450 BTC par jour, avant la prochaine réduction.

- Portefeuilles contrôlés par les États-Unis proches de 328 000 BTC, une offre largement inactive.

Le pétrole oscille, le Bitcoin reste impassible

Les traders macro n’ont guère eu le temps pour les tests de pureté cette semaine, car les marchés de l’énergie ont fait leur propre imitation d’une meme coin. Le brut a bondi sur les craintes liées au transport maritime au Moyen-Orient, puis a fortement retracé après que des discussions sur une libération importante de stocks ont fait surface. En conséquence, les marchés à risque ont montré des signes de stress, avec des actions chancelantes et une volatilité en hausse.

La réaction du Bitcoin a été remarquablement contenue. Il a évolué autour des 60 000 dollars élevés, glissant sous les 66 000 dollars par moments, tout en évitant le type de chute brutale qui suivait autrefois une peur macroéconomique. Cependant, la stabilité dans la crypto masque souvent beaucoup de rotation interne, les altcoins et l’effet de levier racontant une histoire plus nerveuse que le graphique BTC principal.

Les flux d’altcoins suggèrent un marché qui trade encore, sans investir

Alors que l’offre de Bitcoin devient structurellement plus restreinte, de nombreux traders cherchent toujours du bêta ailleurs. Le XRP a connu une activité de baleines alors que les plus grands détenteurs accumulaient pendant les replis. Pendant ce temps, Solana a continué d’afficher une activité sur chaîne et un volume de stablecoins accrocheurs, ce qui le maintient sur la liste de surveillance tactique.

Cependant, le contexte reste fragile pour tout ce qui est en dehors du Bitcoin. La liquidité est plus mince, le positionnement est plus encombré et les catalyseurs sont moins fiables. Par conséquent, l’histoire de la rareté peut soutenir le sentiment, mais elle n’élimine pas la réalité crypto habituelle selon laquelle les corrélations peuvent grimper lorsque la situation se dégrade.

Qu’est-ce qui pourrait réellement entraîner la prochaine étape ?

La rareté n’est pas un catalyseur en soi. C’est plutôt la scène sur laquelle les catalyseurs se jouent. Si les entrées dans les ETF reprennent avec conviction, moins de pièces librement échangées pourraient amplifier le mouvement. De même, si les attentes de baisse des taux augmentent à nouveau après des données économiques faibles, l’appétit pour le risque pourrait revenir et tirer la crypto vers le haut.

D’un autre côté, si la volatilité de l’énergie alimente les attentes d’inflation, les banques centrales pourraient rester restrictives plus longtemps. Dans ce cas, le Bitcoin pourrait mieux résister que les jetons plus spéculatifs, mais il devrait toujours se battre pour attirer de nouveaux acheteurs marginaux à des prix plus élevés.

KEY INSIGHT:

- Surveillez l’émission, pas la mythologie : moins de nouvelles pièces signifie que les données de flux comptent davantage.

- Suivez les achats des ETF et des entreprises : ils réduisent le flottant et peuvent accentuer les rallyes.

- Attention aux chocs macro : les peurs inflationnistes liées au pétrole peuvent limiter le risque sur toute la ligne.

- Séparez le BTC des alts : la rareté soutient le Bitcoin, mais les alts se tradent toujours comme du risque avec effet de levier.

- La volatilité peut augmenter sur les bonnes nouvelles : un flottant restreint peut aussi signifier des cascades de liquidation plus brutales.

Pour en savoir plus sur ce sujet, consultez nos analyses approfondies sur les entrées dans les ETF Bitcoin et l’effet de levier sur le XRP : lecture des signaux de flux crypto, le marché crypto aujourd’hui : les risques liés à l’expiration des options Bitcoin expliqués, et le rebond du Bitcoin, l’obligation tokenisée de Bybit-UBS et l’essor des stablecoins expliqués.

Ce que surveillent nos analystes : Trois lentilles dominent notre lecture du marché des actions. La rotation sectorielle nous indique où le capital se déplace (défensives contre cycliques, valeur contre croissance). Les révisions des bénéfices montrent si les attentes des analystes rattrapent ou suivent la réalité. Les rendements réels et le dollar fixent le taux d’actualisation auquel les multiples de valorisation répondent. Lorsque les estimations de bénéfices augmentent plus rapidement que le prix de l’indice et que les rendements réels se stabilisent, la configuration tend à favoriser les positions longues patientes.

Foire aux questions

De combien d’argent ai-je besoin pour commencer à trader des actions ?

De nombreux courtiers réglementés permettent désormais l’ouverture de compte sans dépôt minimum et proposent des actions fractionnées pour aussi peu que 1 dollar. Un solde de départ pratique pour un débutant en position longue est de 500 à 2 000 dollars, suffisant pour se diversifier sur une poignée de positions sans payer de spreads en pourcentage significatifs. La SEC américaine publie des ressources d’éducation des investisseurs à lire avant d’ouvrir un compte.

Quelle est la différence entre les actions, les ETF et les CFD ?

Une action est une propriété directe dans une entreprise. Un ETF est un panier d’actions (ou d’autres actifs) tradé comme un titre unique. Un CFD (contrat pour la différence) est un dérivé à effet de levier qui suit le prix sous-jacent sans conférer la propriété. Chacun a des profils de coût, de taxe et de risque différents. L’ESMA impose des plafonds d’effet de levier sur les CFD de détail dans l’UE et au Royaume-Uni.

Comment choisir un courtier digne de confiance ?

Vérifiez la réglementation auprès d’une autorité de premier plan (SEC/FINRA aux États-Unis, FCA au Royaume-Uni, BaFin en Allemagne, ASIC en Australie, CySEC pour le passeport européen). Vérifiez les fonds clients ségrégués, la protection contre les soldes négatifs, les frais transparents et un casier disciplinaire vierge. Évitez toute plateforme promettant des rendements garantis ou faisant pression pour des dépôts. L’outil FINRA BrokerCheck est gratuit.

Dois-je faire du day-trading ou investir à long terme ?

La plupart des comptes de détail qui font du day-trading perdent de l’argent au fil du temps. L’investissement passif à long terme dans des ETF indiciels diversifiés a historiquement généré des rendements compétitifs avec beaucoup moins d’efforts et moins de stress. Le day-trading actif peut fonctionner, mais il nécessite du capital, un avantage prouvé sur des centaines de trades et le temps de surveiller les positions en cours de journée. Commencez par le passif, ajoutez l’actif seulement après que les bases sont solides.

Guides associés

- Bitcoin expliqué

- Ethereum expliqué

- Trading de cryptomonnaies

- Meilleurs investissements crypto

- Meilleures plateformes de trading

Alexander Bennett, recherche Volity : Le bureau Volity utilise un modèle d’offre à trois couches pour chaque revue de cycle BTC. La première couche est l’offre émise par rapport au plafond. La deuxième couche est l’estimation des pièces définitivement perdues, où le consensus des analyses de chaîne situe le nombre entre 2,3 et 3,7 millions. La troisième couche est le plancher de blocage institutionnel, où les pièces sous garde d’ETF, les trésoreries d’entreprise divulguées et les cohortes de détenteurs à long terme se comportent comme un flottant effectivement dormant. Net de ces trois couches, l’arithmétique de l’acheteur marginal semble matériellement plus serrée que ne le suggère le chiffre de l’offre principale.

FAQ des analystes Volity

Combien de bitcoins sont réellement en circulation ?

Plus de 20 millions de pièces ont été minées par rapport au plafond de 21 millions, mais l’offre en circulation disponible pour le trading actif est matériellement plus petite une fois que les pièces définitivement perdues, les cohortes de détenteurs à long terme et les détentions sous garde d’ETF sont soustraites. Les estimations d’analyse de chaîne situent le flottant effectif plus près de 14 à 16 millions. L’introduction au Bitcoin d’Investopedia couvre le calendrier d’offre canonique.

Quel est le prochain halving du Bitcoin et pourquoi est-ce important ?

Chaque halving réduit la subvention de bloc de moitié, réduisant l’émission quotidienne et resserrant l’offre marginale qui répond à la demande quotidienne. Le modèle historique montre une force des prix asymétrique par rapport au timing du halving, bien que la relation soit une corrélation plutôt qu’une causalité. La recherche de la BIS sur les crypto-actifs couvre le cadre académique de la dynamique de l’offre programmée.

Comment les ETF Bitcoin au comptant affectent-ils la rareté ?

Les ETF au comptant conservent du BTC réel contre des actions, ce qui retire des pièces du flottant actif tant que le fonds détient la position. Les flux nets positifs resserrent donc l’offre effective à un rythme plus rapide que le calendrier d’émission. Les flux nets négatifs libèrent des pièces dans le flottant. Le signal à suivre est le flux net sur plusieurs semaines, pas les chiffres d’une seule journée. La référence Bitcoin de CoinDesk agrège les flux avec le prix.

La rareté du Bitcoin fera-t-elle réellement monter le prix ?

La rareté définit la courbe d’offre, mais le prix nécessite une demande par rapport à cette courbe. Le cadre honnête est que la rareté est une condition nécessaire pour la thèse à long terme, mais pas suffisante. Lorsque la demande institutionnelle persistante rencontre un flottant qui se resserre, l’argument de la sensibilité au prix se compose. Lorsque la demande s’estompe, la rareté seule ne fait pas léviter le prix. Les deux moitiés de l’équation doivent être présentes.

Références externes

- Introduction au Bitcoin d’Investopedia

- Recherche de la BIS sur les crypto-actifs

- Prix du Bitcoin sur CoinDesk

Volity exploite une plateforme de trading et publie également du contenu éducatif et analytique sur le trading. Le contenu de cette page est uniquement à des fins éducatives et ne doit pas être considéré comme un conseil financier. Volity peut bénéficier commercialement lorsque les lecteurs ouvrent des comptes de trading via les liens présents sur ce site.

Notre contenu est produit et révisé selon des standards éditoriaux documentés ; la méthodologie de comparaison et de revue est publiée ici.