Le trade énergie de l’AI passe des puces aux prises de courant

L’AI a passé deux ans à ressembler à un trade de puces. Maintenant cela ressemble aussi à un trade d’énergie.

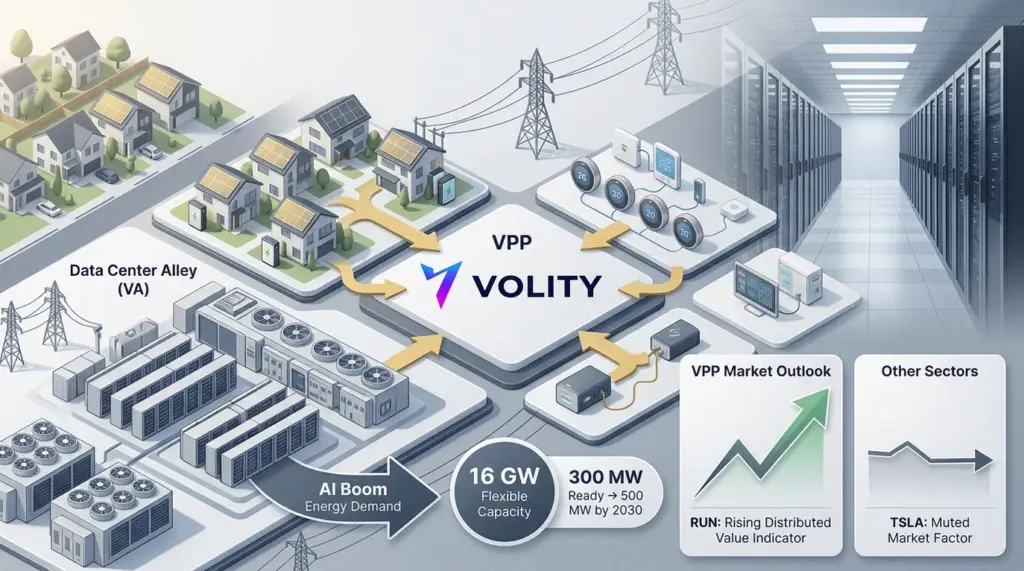

Sunrun, Tesla et Renew Home ont poussé ce point dans le giron du marché. Leur nouveau plan de centrale virtuelle regrouperait plus de 16 gigawatts de capacité flexible. Cela signifie des batteries domestiques, du solaire de toit et des thermostats intelligents travaillant comme un seul actif de grid dispatchable.

Dans la Data Center Alley de Virginie, le groupe dit qu’il a déjà 300 mégawatts prêts. Il veut au moins 500 mégawatts là d’ici 2030. Pour une région qui souffre sous les fermes de serveurs, ce n’est pas du branding vert décoratif. C’est de la capacité avec un ticker attaché.

Les actions Sunrun ont compris le message en premier. RUN a sauté d’environ 26 pour cent à 30 pour cent en une séance, l’un de ses plus grands mouvements en années. Cependant, l’action reste en baisse pour 2026, ce qui garde le trade combustible.

Tesla a à peine bougé. Cette réaction a du sens. Le deal aide son narratif énergétique, mais TSLA se négocie encore principalement sur la demande EV, les espoirs d’autonomie et le risque tech large. Sunrun, pendant ce temps, ressemble soudainement moins à un installateur solaire meurtri et plus à un opérateur de grid distribué pour les clients AI.

Donc, le prochain mouvement dans RUN ne dépendra pas seulement du graphique. Les traders ont besoin de contrats data center confirmés, d’approbations d’utilities et de paiements de capacité. Ils doivent aussi surveiller PJM et les régulateurs d’état, parce que les centrales virtuelles vivent ou meurent par les règles de dispatch.

Par les chiffres

- 16 GW – capacité flexible ciblée à travers Sunrun, Tesla et Renew Home.

- 300 MW – capacité décrite comme prête dans la Data Center Alley de Virginie.

- 500 MW – cible minimum Virginie d’ici 2030.

- 26-30% – saut approximatif d’une journée dans RUN après l’annonce.

- 2026 – l’offre HBM de Micron est décrite comme déjà vendue.

La pénurie de mémoire de Micron change le vieux cycle

Plus loin le long de la stack AI, Micron est devenu plus dur à écarter comme un nom de commodité simple.

La pipeline de mémoire à haute bande passante de l’entreprise est l’histoire plus propre. Micron dit que son offre HBM pour 2026 est déjà vendue sous des contrats à prix fixe. Cela donne une visibilité inhabituelle pour un business célèbre pour des oscillations brutales d’inventaire.

Pendant ce temps, les serveurs AI continuent à tirer la demande DRAM et HBM plus haut. La rareté laisse Micron pricer la mémoire plus comme une infrastructure critique que des semi-conducteurs de rayonnage. Les marges ont suivi, et la guidance a porté plus de force qu’à l’habitude.

Les analystes se sont entassés dans le camp bullish, mais cela crée son propre risque. Une action avec un fort support « Strong Buy » a besoin seulement d’un petit vacillement dans le pricing HBM pour punir les acheteurs tardifs. Donc la thèse est forte, mais la tape restera tranchante.

Les traders d’options traitent déjà MU comme une action d’événement. Les earnings, le langage capex et tout commentaire sur les engagements 2027 peuvent bouger les actions durement. En termes pratiques, Micron est maintenant à la fois une détention d’infrastructure AI et une machine de volatilité trimestrielle.

Pour Nvidia et AMD, le compute fixe encore l’histoire de première page. Cependant, Micron contrôle maintenant l’un des goulots d’étranglement derrière cette histoire. L’AI ne peut pas s’entraîner plus vite si l’offre de mémoire ne peut pas suivre.

SanDisk n’est pas un trade fantôme

Le stockage ajoute une correction utile à la carte d’été. SanDisk ne devrait pas être traité comme un ticker mort en 2026.

Western Digital a acheté SanDisk en 2016. Cependant, le business flash est plus tard revenu au marché comme entreprise SanDisk séparée sous SNDK, tandis que Western Digital a gardé le business hard-disk-drive sous WDC.

Cela compte parce que les traders doivent comparer les bonnes expositions. MU offre un levier mémoire AI plus propre via DRAM et HBM. SNDK donne aux investisseurs une exposition flash et NAND. WDC penche plus vers les drives, le stockage cloud et la demande de capacité data center.

Par conséquent, le « stockage AI » n’est pas un trade. Ce sont trois bilans différents, trois cycles de pricing et trois ensembles de sensibilités aux earnings.

Les actions d’événement posent des pièges et des chances

Tout nom actif n’a pas besoin d’une grande histoire AI. Certains ont simplement besoin d’un catalyseur et d’assez de liquidité.

Bio-Techne (TECH) a besoin d’une manipulation soigneuse après des bavardages de takeover liés à Merck KGaA et une valeur d’entreprise autour de $11,3 milliards. Si un deal all-cash signé arrive, l’action devient de l’arbitrage de fusion. La hausse devient alors le spread, pas la croissance ciel bleu.

Cependant, les traders devraient séparer les rapports des termes confirmés. Le risque de deal, l’examen antitrust et les démentis officiels peuvent transformer un spread propre en piège.

Ailleurs, BlackBerry (BB), McCormick (MKC), Worthington Steel (WS), Acuity Brands (AYI) et Yiren Digital (YRD) siègent en mode post-earnings. Chaque nom offre un levier différent : cyber et IoT, épices, acier, éclairage et fintech chinoise.

Pourtant, la structure de trading paraît similaire. Surveillez la réaction du deuxième jour, pas juste le beat de gros titre. Guidance, langage de marges et short interest décident habituellement si le gap tient.

À l’extrémité spéculative, Tonix Pharmaceuticals (TNXP) a attiré une couverture bullish fraîche. La petite biotech peut bouger rapidement sur le sentiment. Pourtant, la liquidité mince et le risque de financement exigent un position sizing impitoyable.

Les noms de rendement gardent leur place

Pendant que les actions AI saisissent l’écran, les trades de revenu n’ont pas disparu. Dans l’infrastructure énergétique, Enterprise Products Partners (EPD) et Cheniere Partners (CQP) offrent encore des rendements au-dessus de 5 pour cent.

Ce ne sont pas des véhicules naturels de day-trading. Cependant, leurs cash flows reposent sur des pipelines, des liquides de gaz et des volumes d’exportation LNG. Dans un marché qui débat sur les taux, être payé pour attendre a encore de la valeur.

L’immobilier refuse aussi de se négocier comme un secteur somnolent. Crown Castle (CCI) est un REIT de tour, lié au trafic sans fil et à l’infrastructure digitale. Braemar Hotels & Resorts (BHR) suit la demande de voyage et les dépenses discrétionnaires. Zillow (Z) se comporte plus comme une action de données immobilières et prop-tech qu’un instrument de rendement.

Donc la watchlist immobilière se divise maintenant en macro, voyage et beta logement. Cela donne aux traders plus de choix, mais aussi moins de protection contre les étiquettes négligées.

Les flux d’indices lient le tout

Le marché plus large a remarqué le même motif. Les séances récentes ont vu le Dow ajouter environ 250 points, avec la force tech donnant le ton. Les perspectives AI de Micron ont aidé l’appétit pour le risque, tandis que l’histoire du power-grid a donné aux traders un angle frais.

Pour les utilisateurs d’indices, SPY, QQQ et DIA portent maintenant plusieurs trades qui se chevauchent. Les acheteurs de continuation ont besoin des earnings AI, de la demande énergétique et de taux bénins pour continuer à travailler ensemble. Les traders de fade ont besoin que le positionnement encombré rencontre un choc macro.

D’une manière ou d’une autre, la guidance de Micron parle maintenant au-delà d’une action. Le pitch grid de Sunrun aussi. Le marché apprend que l’AI a besoin d’électricité avant d’avoir besoin de plus de puces, et de mémoire avant de livrer plus de magie.

Points clés à retenir

- RUN est maintenant un nom de momentum AI-power, pas seulement un trade de récupération solaire.

- TSLA gagne en crédibilité énergétique, mais le sentiment EV et autonomie domine encore.

- MU reste un trade core de goulot AI, avec un haut risque d’événement earnings.

- SNDK, WDC et MU ne devraient pas être regroupés dans un panier de stockage.

- SPY et QQQ reflètent de plus en plus les attentes de power, mémoire et capex AI.