Invertir en productos financieros conlleva riesgos. Las pérdidas pueden superar el valor de su inversión inicial.

El kit de iniciacion al trading de cripto

Un PDF claro y sencillo: que revisar antes de operar, como funcionan las ordenes y el riesgo, y los errores que evitar. Gratis.

Respuesta rápida

El arbitraje de trading cripto es la compra y venta simultánea del mismo activo en diferentes lugares para capturar discrepancias de precio. Variantes comunes: entre exchanges (comprar barato en A, vender caro en B), arbitraje de base futuros-spot y arbitraje DEX-CEX. Los márgenes suelen ser del 0,05 % al 0,30 % por ida y vuelta. La ventaja minorista se ha comprimido a medida que los bots MEV y los creadores de mercado compiten; la infraestructura institucional es ahora el factor decisivo.

El arbitraje de trading cripto es la práctica de comprar un activo a un precio y venderlo simultáneamente a un precio más alto en otro lugar, embolsándose la diferencia. En teoría es sin riesgo. En la práctica es una carrera armamentística de latencia, balance y ejecución que se ha industrializado en los últimos cinco años. El arbitraje discrecional minorista sobre las principales líquidas tiene una ventaja efectivamente nula tras las comisiones. Donde los minoristas aún pueden jugar: brechas entre protocolos, arbitraje de límites de tasa regionales y rutas triangulares en altcoins menos líquidas.

Las cuatro familias de arbitraje

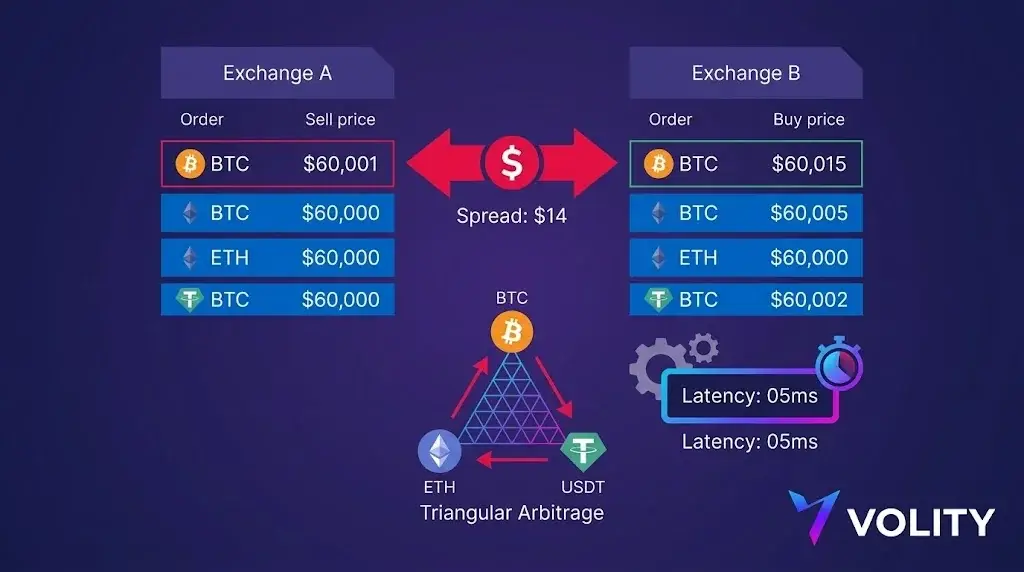

- Entre exchanges (geográfico): el BTC en el exchange A opera 1 $ por encima del BTC en el exchange B. Compre en B, venda en A, capture 1 $.

- Triangular: BTC/USDT, ETH/USDT, ETH/BTC están mal valorados entre sí. Tres operaciones cierran el bucle.

- Entre protocolos (DeFi vs CeFi): un activo opera 5 $ más barato en un DEX que en un lugar centralizado. Rentable mientras el gas + el slippage se mantenga por debajo de 5 $.

- Tasa de financiación: largo spot + corto perpetuo. Si la financiación es positiva (los largos pagan a los cortos), el corto la cobra. Neto: cash-and-carry que gana la tasa de financiación, neutral al mercado en precio.

Por qué se ha comprimido la ventaja

Tres fuerzas han reducido el arbitraje minorista a casi cero en las principales líquidas:

- Creadores de mercado colocados. Las mayores firmas cripto operan con latencia de menos de un milisegundo. Para cuando un trader minorista ve una brecha de 1 $ en un feed de precios, ya ha sido arbitrada.

- Asimetría de comisiones. Los minoristas pagan del 0,05 al 0,1 % por operación. Los institucionales pagan del 0,0 al 0,02 %. Una brecha del 0,1 % es beneficio para la mesa institucional y pérdida para la mesa minorista.

- Cuellos de botella de retiro. El arbitraje entre exchanges requiere mover capital entre lugares. Las colas de retiro, las retenciones de verificación de identidad y las confirmaciones on-chain convierten un arbitraje de 30 segundos en una exposición al riesgo de 30 minutos.

Dónde los minoristas aún pueden encontrar ventaja

Dos nichos en nuestra experiencia:

- Cash-and-carry sobre tasa de financiación. Cuando las tasas de financiación se disparan en una memecoin o un relato de moda (anualizado más del 30-50 %), el par largo-spot corto-perp puede ganar esa financiación neta de la ejecución. Intensivo en capital pero mecánico.

- DeFi entre protocolos. Los nuevos lanzamientos L2 y los listados DEX-CEX crean malas valoraciones temporales. La ventaja requiere disciplina de gestión del gas y tolerancia al riesgo de smart-contract.

Las matemáticas de una operación de arbitraje real

Suponga que el bid del BTC es 60.005 $ en el lugar A y el ask es 60.000 $ en el lugar B. Spread aparente de 5 $ por unidad, o 8,3 puntos básicos.

- Comisión de taker de ida y vuelta: 10 pb (5 pb de cada lado).

- Comisión de retiro: 0,0001 BTC = 6 $ a 60.000 $.

- Riesgo de latencia: un retraso de 200 ms podría ver cerrarse la brecha el 30 % del tiempo.

Neto esperado: 8,3 pb bruto – 10 pb de comisiones – 1 pb de retiro – 2 pb de coste de latencia = -4,7 pb. Valor esperado negativo. Por eso el arbitraje discrecional minorista sobre las principales líquidas es un ejercicio de aprendizaje, no una estrategia.

Lo que cuesta realmente hacer esto profesionalmente

- Capital. Más de 1 M$ en múltiples lugares para capturar puntos básicos significativos.

- Infraestructura. Servidores colocados, feeds de websocket, motores de matching personalizados. De 50 a 150.000 $ de configuración, de 10 a 30.000 $ al mes de coste de funcionamiento.

- Personal. Un desarrollador quant más una persona de ops, como mínimo.

- Nivel de comisiones. Descuentos VIP (basados en volumen) o rebajas de maker. Las comisiones minoristas normales matan la operación.

Encuadre honesto

Si está leyendo una guía sobre arbitraje cripto con la intención de ejecutarlo como estrategia, el siguiente paso realista es uno de tres: (1) aceptar que el arbitraje en 2026 es institucional, y elegir una estrategia diferente; (2) centrarse en el cash-and-carry sobre tasa de financiación, que es mecánico y tolera la latencia minorista; o (3) tratar el arbitraje como una herramienta para entender la microestructura de mercado, y luego aplicar esa comprensión a las estrategias direccionales. Volity admite el cash-and-carry a través de exposición a CFD sobre perpetuos más una fijación de precios de referencia spot en la misma cuenta.

Volity opera una plataforma de trading y también publica contenido educativo y analítico sobre trading. El contenido de esta página es solo con fines educativos y no debe considerarse asesoramiento financiero. Volity puede beneficiarse comercialmente cuando los lectores abren cuentas de trading a través de enlaces en este sitio.

Nuestro contenido se produce y revisa según normas editoriales documentadas; la metodología de comparación y revisión se publica aquí.

Preguntas frecuentes

¿Sigue siendo rentable el arbitraje cripto?

Los diferenciales que antes persistían minutos ahora se cierran en segundos, y las oportunidades restantes las capturan sobre todo participantes automatizados con infraestructura dedicada. El arbitraje manual rara vez es viable tras contar tiempos y comisiones.

¿Qué costes deciden si una operación de arbitraje funciona?

Las comisiones de negociación en ambas patas, las comisiones de red, el tiempo que el activo pasa en tránsito y cualquier límite de retirada que obligue a dividir la operación. Un diferencial rentable en pantalla desaparece con frecuencia al incluir los cuatro.

¿Cuál es el principal riesgo del arbitraje cripto?

El riesgo de ejecución en la segunda pata. Si el precio se mueve o una retirada se retrasa mientras el capital está en tránsito, queda con una posición direccional que nunca pretendió. Ese riesgo crece con el tiempo de transferencia.