Investir dans des produits financiers comporte des risques. Les pertes peuvent dépasser la valeur de votre investissement initial.

Le kit de demarrage au trading crypto

Un PDF clair et simple : ce qu il faut verifier avant de trader, comment fonctionnent les ordres et le risque, et les erreurs a eviter. Gratuit.

Réponse rapide

L’arbitrage de trading crypto est l’achat et la vente simultanés du même actif sur différents lieux pour capturer des écarts de prix. Variantes courantes : entre plateformes d’échange (acheter bon marché sur A, vendre cher sur B), arbitrage de base futures-spot et arbitrage DEX-CEX. Les marges sont généralement de 0,05 % à 0,30 % par aller-retour. L’avantage particulier s’est comprimé à mesure que les bots MEV et les teneurs de marché se font concurrence ; l’infrastructure institutionnelle est désormais le facteur décisif.

L’arbitrage de trading crypto est la pratique consistant à acheter un actif à un prix et à le vendre simultanément à un prix plus élevé ailleurs, en empochant la différence. En théorie, c’est sans risque. En pratique, c’est une course à l’armement en latence, en bilan et en exécution qui s’est industrialisée au cours des cinq dernières années. L’arbitrage discrétionnaire particulier sur les majeures liquides a un avantage effectivement nul après frais. Là où les particuliers peuvent encore jouer : les écarts inter-protocoles, l’arbitrage de limites de débit régionales et les chemins triangulaires sur les altcoins moins liquides.

Les quatre familles d’arbitrage

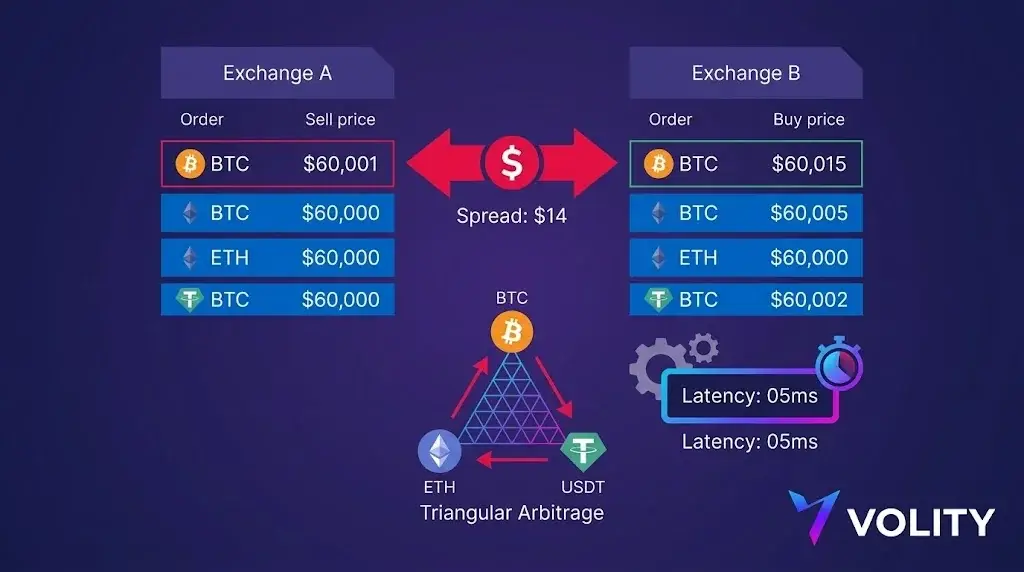

- Entre plateformes d’échange (géographique) : le BTC sur la plateforme A se trade 1 $ au-dessus du BTC sur la plateforme B. Achetez sur B, vendez sur A, capturez 1 $.

- Triangulaire : BTC/USDT, ETH/USDT, ETH/BTC sont mal valorisés les uns par rapport aux autres. Trois transactions bouclent la boucle.

- Inter-protocoles (DeFi vs CeFi) : un actif se trade 5 $ moins cher sur un DEX que sur un lieu centralisé. Rentable tant que le gas + le slippage reste sous 5 $.

- Taux de financement : long spot + short perpétuel. Si le financement est positif (les longs paient les shorts), le short l’encaisse. Net : cash-and-carry qui gagne le taux de financement, neutre au marché sur le prix.

Pourquoi l’avantage s’est comprimé

Trois forces ont réduit l’arbitrage particulier à quasi zéro sur les majeures liquides :

- Teneurs de marché colocalisés. Les plus grandes firmes crypto opèrent à une latence inférieure à la milliseconde. Le temps qu’un trader particulier voie un écart de 1 $ sur un flux de prix, l’écart a déjà été arbitré.

- Asymétrie de frais. Les particuliers paient 0,05 à 0,1 % par transaction. Les institutionnels paient 0,0 à 0,02 %. Un écart de 0,1 % est un profit pour la mesa institutionnelle et une perte pour la mesa particulière.

- Goulots d’étranglement de retrait. L’arbitrage entre plateformes d’échange exige de déplacer du capital entre les lieux. Les files de retrait, les retenues de vérification d’identité et les confirmations on-chain transforment un arbitrage de 30 secondes en une exposition au risque de 30 minutes.

Où les particuliers peuvent encore trouver un avantage

Deux niches dans notre expérience :

- Cash-and-carry sur taux de financement. Lorsque les taux de financement s’envolent sur une memecoin ou un récit en vogue (annualisé plus de 30 à 50 %), la paire long-spot short-perp peut gagner ce financement net de l’exécution. Intensif en capital mais mécanique.

- DeFi inter-protocoles. Les nouveaux lancements L2 et les listages DEX-CEX créent des mauvaises valorisations temporaires. L’avantage exige une discipline de gestion du gas et une tolérance au risque de smart-contract.

Les mathématiques d’une vraie transaction d’arbitrage

Supposons que le bid du BTC soit 60 005 $ sur le lieu A et l’ask 60 000 $ sur le lieu B. Spread apparent de 5 $ par unité, soit 8,3 points de base.

- Frais de taker aller-retour : 10 pb (5 pb de chaque côté).

- Frais de retrait : 0,0001 BTC = 6 $ à 60 000 $.

- Risque de latence : un retard de 200 ms pourrait voir l’écart se fermer 30 % du temps.

Net attendu : 8,3 pb brut – 10 pb de frais – 1 pb de retrait – 2 pb de coût de latence = -4,7 pb. Valeur attendue négative. C’est pourquoi l’arbitrage discrétionnaire particulier sur les majeures liquides est un exercice d’apprentissage, non une stratégie.

Ce que cela coûte réellement de le faire professionnellement

- Capital. Plus de 1 M$ répartis sur plusieurs lieux pour capturer des points de base significatifs.

- Infrastructure. Serveurs colocalisés, flux websocket, moteurs de matching personnalisés. De 50 à 150 000 $ de configuration, de 10 à 30 000 $ par mois de coût de fonctionnement.

- Effectif. Un développeur quant plus une personne d’ops, au minimum.

- Niveau de frais. Soit des remises VIP (basées sur le volume), soit des rebates de maker. Les frais particuliers ordinaires tuent la transaction.

Encadrement honnête

Si vous lisez un guide sur l’arbitrage crypto avec l’intention de l’exécuter comme stratégie, l’étape réaliste suivante est l’une de trois : (1) accepter que l’arbitrage en 2026 est institutionnel, et choisir une stratégie différente ; (2) vous concentrer sur le cash-and-carry sur taux de financement, qui est mécanique et tolère la latence particulière ; ou (3) traiter l’arbitrage comme un outil pour comprendre la microstructure de marché, puis appliquer cette compréhension aux stratégies directionnelles. Volity prend en charge le cash-and-carry via une exposition aux CFD sur perpétuels plus une fixation de prix de référence spot sur le même compte.

Volity exploite une plateforme de trading et publie également du contenu éducatif et analytique sur le trading. Le contenu de cette page est uniquement à des fins éducatives et ne doit pas être considéré comme un conseil financier. Volity peut bénéficier commercialement lorsque les lecteurs ouvrent des comptes de trading via les liens présents sur ce site.

Notre contenu est produit et révisé selon des standards éditoriaux documentés ; la méthodologie de comparaison et de revue est publiée ici.

Questions fréquentes

L'arbitrage crypto est-il encore rentable ?

Les écarts qui persistaient plusieurs minutes se referment aujourd'hui en quelques secondes, et les opportunités restantes sont largement captées par des acteurs automatisés disposant d'infrastructures dédiées. L'arbitrage manuel est rarement viable une fois les frais comptés.

Quels coûts déterminent la rentabilité d'un arbitrage ?

Les frais de négociation sur les deux jambes, les frais de réseau, le temps de transit de l'actif et toute limite de retrait obligeant à fractionner l'opération. Un écart rentable à l'écran disparaît souvent une fois ces quatre éléments intégrés.

Quel est le principal risque de l'arbitrage crypto ?

Le risque d'exécution sur la seconde jambe. Si le prix bouge ou qu'un retrait est retardé pendant que le capital circule, vous vous retrouvez avec une position directionnelle non voulue. Ce risque croît avec la durée du transfert.