El diferencial de rendimiento de los bonos mide la diferencia entre los rendimientos de dos bonos en puntos básicos. En el mercado de divisas, refleja las diferencias de tipos, indica los cambios en el apetito por el riesgo y orienta los flujos de divisas y las operaciones de carry trade. Para los operadores, estudiar los diferenciales ayuda a evaluar el sentimiento global, anticipar las medidas de los bancos centrales y pronosticar la dirección de las divisas.

Puntos Clave

- En el mercado de divisas, los diferenciales de rendimiento impulsan los flujos monetarios al indicar las diferencias en los tipos de interés y el apetito global por el riesgo.

- Diferenciales más amplios = mayor riesgo → las divisas refugio (JPY, CHF, USD) se fortalecen; diferenciales más estrechos = confianza → las divisas de riesgo (AUD, NZD) se benefician.

- El diferencial de la curva de rendimiento a 10 y 2 años es un indicador adelantado de recesión que a menudo determina la demanda del USD.

- Las estrategias de carry trade se basan en las diferencias de rendimiento, por ejemplo, vendiendo JPY para comprar divisas de mayor rendimiento como el AUD.

- Los diferenciales de swap y TED señalan tensiones financieras, lo que a menudo desencadena flujos de aversión al riesgo hacia refugios seguros.

Cómo se calculan los diferenciales de rendimiento de los bonos?

El diferencial de rendimiento es la diferencia aritmética directa entre los rendimientos de dos instrumentos de deuda. Este cálculo proporciona una medida clara de la prima de riesgo que exigen los inversores por mantener un bono en lugar de otro.

La fórmula es: Diferencial de rendimiento = Rendimiento del bono A – Rendimiento del bono B

Este diferencial de rendimiento se mide en puntos básicos (pb), donde 100 pb equivalen al 1 %.

- Ejemplo 1: Diferencial soberano (diferencial de rendimiento)

- Rendimiento del bono del Tesoro estadounidense a 10 años: 4,50 %

- Rendimiento de los bonos del Estado australianos a 10 años: 4,75 %

- Diferencial de rendimiento: 4,75 % – 4,50 % = 0,25 %, o 25 puntos básicos. Para un operador de Forex, esta prima de 25 pb es un factor clave que influye en el tipo de cambio AUD/USD.

- Ejemplo 2: Diferencial de crédito

- Rendimiento del índice de bonos corporativos de alto rendimiento de EE. UU.: 8,00 %

- Rendimiento de los bonos del Tesoro estadounidense a 10 años: 4,50 %

- Diferencial de rendimiento: 8,00 % – 4,50 % = 3,50 %, o 350 puntos básicos. Una ampliación de este diferencial suele indicar un entorno de «aversión al riesgo» que fortalece las divisas refugio.

Diferencial de rendimiento frente a diferencial crediticio frente a diferencial de plazo

Aunque están relacionados, estos tres tipos de diferenciales miden diferentes riesgos que es fundamental que comprendan los operadores de divisas.

- Diferencial de rendimiento: es el término general que se utiliza para referirse a la diferencia de rendimiento entre dos bonos cualesquiera.

- Diferencial de crédito: mide específicamente el riesgo de crédito. Es la diferencia de rendimiento entre un bono corporativo y un bono del Estado sin riesgo (como un bono del Tesoro de EE. UU.). Un diferencial de crédito más amplio indica un mayor riesgo de impago percibido y una huida hacia la seguridad.

- Diferencial de plazo: mide el riesgo de vencimiento. Es la diferencia de rendimiento entre dos bonos del Estado del mismo emisor pero con diferentes vencimientos (por ejemplo, el de 10 años frente al de 2 años). Es un componente clave de la curva de rendimiento.

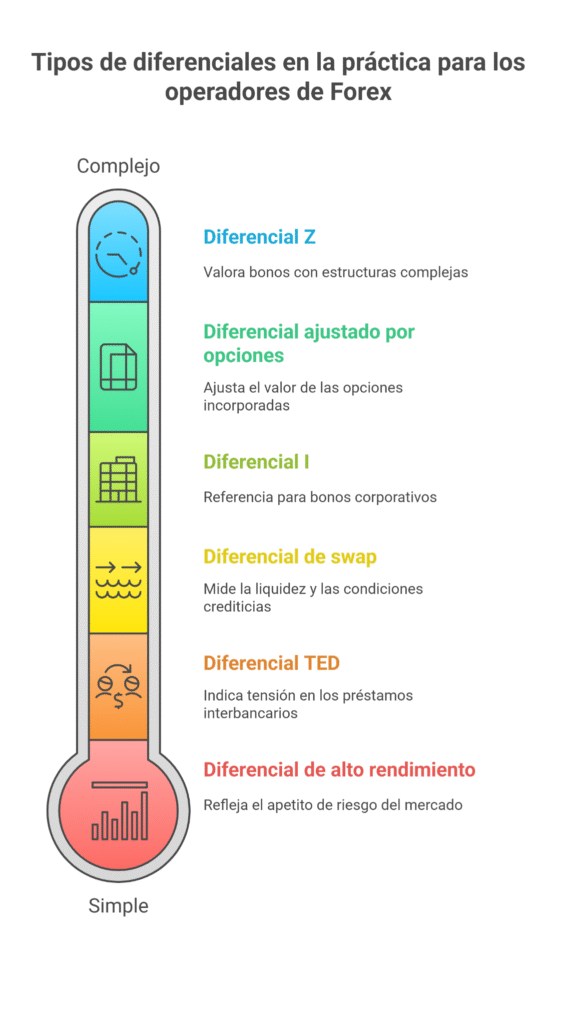

Tipos de diferenciales en la práctica para los operadores de Forex

Los profesionales realizan un seguimiento de varios diferenciales específicos para evaluar la salud y el sentimiento del mercado.

- Diferencial de alto rendimiento: la diferencia entre el rendimiento medio de los bonos de alto rendimiento (también conocidos como «bonos basura») y un bono del Estado sin riesgo. Es un barómetro principal del apetito de riesgo del mercado.

- Diferencial Z (diferencial de volatilidad cero): un diferencial más complejo que mide el diferencial constante que debe añadirse a la curva al contado del Tesoro para que los flujos de caja descontados de un bono sean iguales a su precio de mercado. Se utiliza para valorar bonos con estructuras complejas.

- Diferencial ajustado por opciones (OAS): Se utiliza para bonos con opciones incorporadas, como bonos rescatables o valores respaldados por hipotecas (MBS). El OAS ajusta el diferencial Z para tener en cuenta el valor de la opción incorporada.

- Diferencial de swap: La diferencia entre el tipo fijo de un swap de tipos de interés y el rendimiento de un bono del Estado con el mismo vencimiento. Es un indicador clave de la liquidez y las condiciones crediticias del sistema bancario.

- Diferencial TED: diferencia entre los tipos de interés de los préstamos interbancarios (históricamente el LIBOR, ahora a menudo comparado con el SOFR) y la deuda pública estadounidense a corto plazo. Un aumento del diferencial TED indica tensión en el mercado de préstamos interbancarios.

- I-spread (diferencial interpolado): El diferencial entre el rendimiento de un bono y el tipo de swap, que se utiliza a menudo como referencia para los bonos corporativos.

Diferenciales a plazo y curva de rendimiento (2s/10s, 30s/10s)

El diferencial de plazos es el principal factor que determina la forma de la curva de rendimiento, que es un potente indicador de las expectativas económicas.

- Curva de rendimiento normal (ascendente): los bonos a largo plazo tienen rendimientos más altos que los bonos a corto plazo. Esto es señal de una economía sana y en crecimiento.

- Curva de rendimiento plana: los rendimientos a corto y largo plazo son muy similares. Esto suele indicar incertidumbre económica o un período de transición.

- Curva de rendimiento invertida (pendiente descendente): los bonos a corto plazo tienen rendimientos más altos que los bonos a largo plazo. La inversión de la curva, especialmente en el diferencial entre los bonos del Tesoro estadounidense a 10 años y a 2 años (10s/2s), ha sido uno de los indicadores más fiables de una recesión inminente.

Cuál es la función del diferencial de rendimiento entre los bonos a 2 y 10 años?

El diferencial de rendimiento entre los bonos a 2 y 10 años mide la diferencia entre los rendimientos de los bonos del Tesoro estadounidense a 10 y 2 años, lo que indica la opinión del mercado sobre el crecimiento y los tipos de interés. Un diferencial pronunciado refleja optimismo y respalda al dólar estadounidense, mientras que un diferencial plano o invertido indica cautela y ha precedido a todas las recesiones estadounidenses desde la década de 1980.

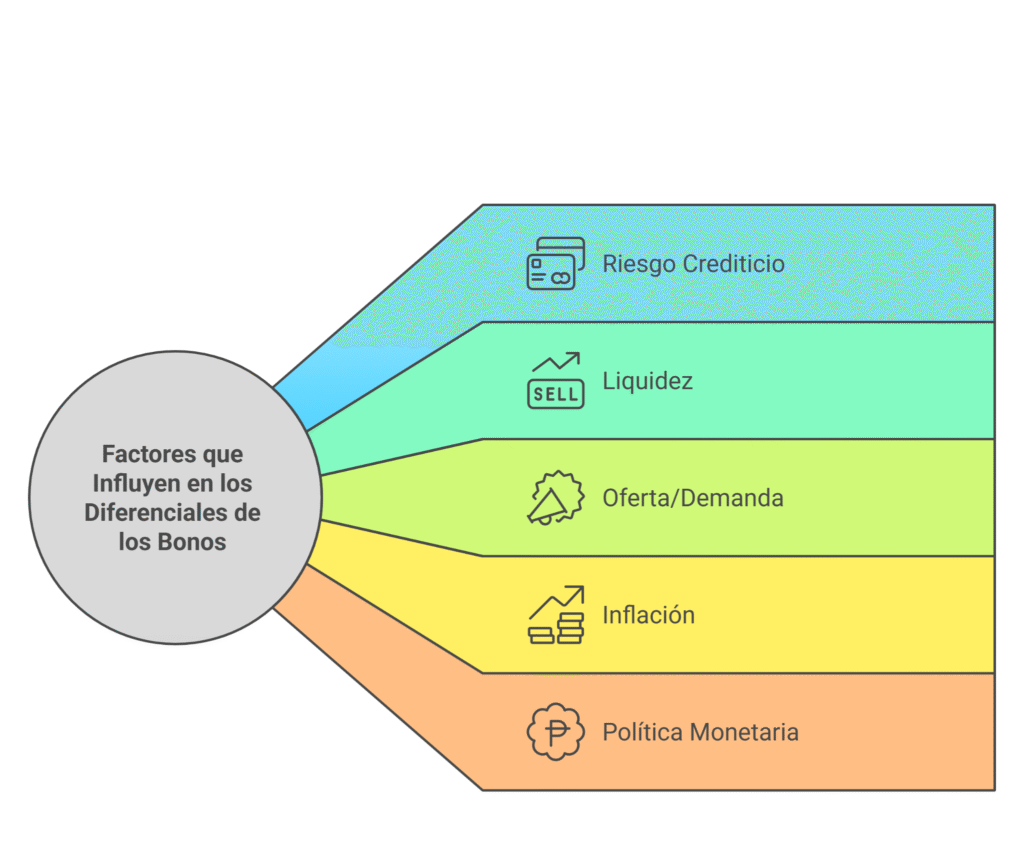

Los cinco factores principales que influyen en los diferenciales de los bonos

Hay cinco factores principales —riesgo crediticio, liquidez, oferta/demanda, inflación y política monetaria— que explican más del 80 % de los movimientos observados en los diferenciales de los mercados de bonos mundiales.

- Un mayor riesgo crediticio amplía los diferenciales. Un aumento del riesgo de impago percibido de una empresa o un país (mayor riesgo soberano) obliga a los emisores a ofrecer una prima de riesgo mayor.

- La menor liquidez del mercado amplía los diferenciales. Durante una crisis, los inversores exigen una prima de liquidez más alta por mantener activos menos líquidos, lo que provoca un aumento de los diferenciales.

- El exceso de oferta de bonos amplía los diferenciales. La fuerte emisión de deuda corporativa o pública puede dar lugar a un exceso de oferta que requiera mayores rendimientos para atraer a los compradores.

- El aumento de las expectativas de inflación amplía los diferenciales a plazo. Esto suele empujar los rendimientos a largo plazo por encima de los rendimientos a corto plazo, lo que acentúa la curva de rendimientos.

- Una política monetaria más restrictiva eleva los rendimientos y amplía los diferenciales. Las subidas de los tipos de interés por parte de los bancos centrales y el endurecimiento cuantitativo (QT) repercuten directamente en los rendimientos de los bonos del Estado y en las condiciones crediticias.

Estrategia de divisas: uso de los diferenciales de rendimiento para operaciones de carry y macro

Para los operadores de divisas, los diferenciales de rendimiento no son solo una herramienta analítica, sino una fuente directa de estrategias de negociación.

- El carry trade: esta estrategia clásica consiste en obtener beneficios del diferencial de rendimiento entre dos países. Un operador vende una divisa con un tipo de interés bajo (como el yen japonés) y compra una divisa con un tipo de interés alto (como el dólar australiano). Pares como el AUD/JPY son ejemplos claros.

- Cobertura del riesgo soberano de los mercados emergentes: El diferencial entre los bonos denominados en USD de un país y los bonos del Tesoro de EE. UU. es un indicador directo de su riesgo soberano. Una ampliación de este diferencial puede ser un indicador adelantado de la debilidad de la divisa de ese país (por ejemplo, USD/TRY).

- Operar con la volatilidad impulsada por los diferenciales: Un rápido aumento de los diferenciales de crédito es señal de temor en el mercado. Esto suele provocar una mayor volatilidad implícita en las opciones sobre divisas, lo que crea oportunidades para los operadores de volatilidad.

Escenarios prácticos para operadores de divisas

- Si los diferenciales crediticios se amplían…: esto indica un mercado sin riesgo. Entonces, las divisas refugio, como el JPY y el CHF, tienden a fortalecerse frente a las divisas de alto beta, como el AUD.

- Si el diferencial entre los plazos 10 y 2 se invierte…: esto indica una alta probabilidad de una futura recesión. Entonces, el dólar estadounidense puede fortalecerse inicialmente debido a la demanda de refugio seguro, incluso si se espera que la Fed recorte los tipos más adelante.

- Si los diferenciales de swap se amplían significativamente…: esto indica tensión en la financiación del sistema bancario. Entonces, esto puede desencadenar una importante huida hacia la calidad, lo que provocaría una fuerte subida del dólar estadounidense.

Conclusión

Los diferenciales de rendimiento actúan como un sistema de alerta temprana para los mercados. Revelan pistas sobre el crecimiento, los tipos de interés y el apetito por el riesgo antes de que los titulares se pongan al día. Una curva pronunciada indica optimismo y expansión, mientras que una curva plana o invertida advierte de cautela y condiciones más lentas. Lea la curva, haga preguntas y siga la confianza global a través de su forma.