Investir dans des produits financiers comporte des risques. Les pertes peuvent dépasser la valeur de votre investissement initial.

Le kit de demarrage au trading crypto

Un PDF clair et simple : ce qu il faut verifier avant de trader, comment fonctionnent les ordres et le risque, et les erreurs a eviter. Gratuit.

Réponse rapide

Pour trader les contrats crypto, choisissez un marché perpétuel ou des futures à échéance, réglez votre levier et votre marge, dimensionnez la position pour risquer un faible pourcentage fixe, et placez un stop avant d’entrer. Surveillez le prix de marque (et non le dernier prix) pour la liquidation, et clôturez ou roulez avant que le funding ne se retourne. Pour comprendre ces instruments, voir le trading de contrats crypto.

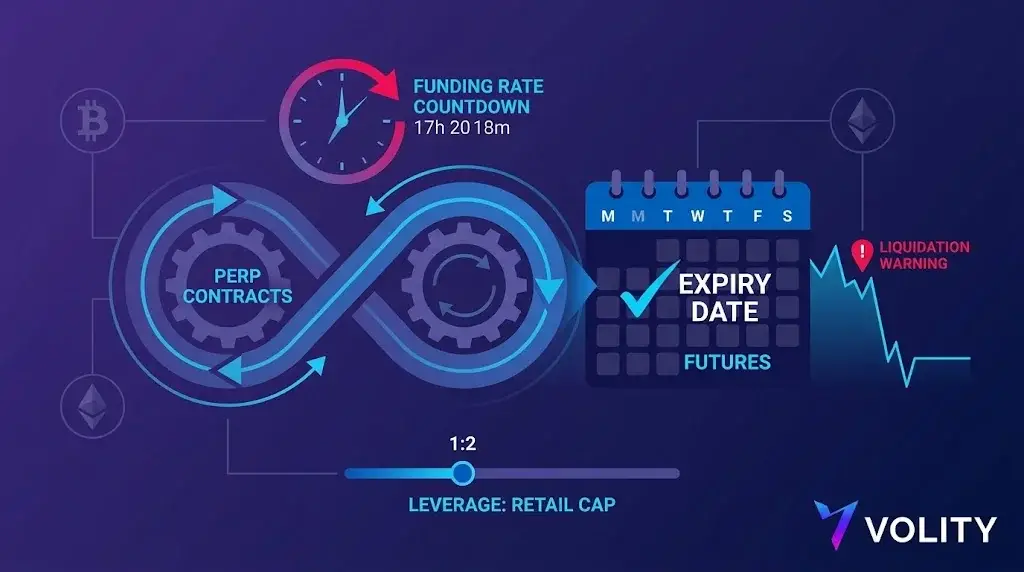

Un contrat crypto est un accord pour régler la différence de prix d’une pièce à un moment futur. Vous ne possédez jamais le token sous-jacent. Vous déposez une marge, le courtier suit le prix, et votre profit ou perte est le mouvement de prix multiplié par la taille de votre contrat, moins le financement que vous avez payé ou reçu en chemin. Deux formats dominent : les perpétuels (sans échéance, financement payé toutes les huit heures) et les futures à échéance (échéance fixe, aucun financement).

Comment fonctionne un contrat perpétuel

Un perpétuel est un contrat à terme sans échéance. Pour que son prix suive le spot sous-jacent, le protocole facture ou crédite un taux de financement toutes les huit heures. Le mécanisme :

- Si le prix du perp est au-dessus du spot, les longs paient les shorts.

- Si le prix du perp est en dessous du spot, les shorts paient les longs.

- Le taux varie avec l’écart : un taux de financement de 0,05 % par 8 heures est un coût ou un revenu annualisé de 54 %, selon le côté où vous êtes.

Résultat : dans un marché haussier débridé, les longs perp saignent du financement vers les shorts. Dans une forte chute, l’inverse se produit. Un trader qui ignore le financement peut conserver une position « gagnante » pendant un mois et finir net à zéro ou pire après portage.

Comment fonctionne un contrat à terme à échéance

Un future à échéance expire à une date précise. Il se trade à une base par rapport au spot : la différence entre le prix du contrat et le prix spot, qui est le coût de portage implicite du marché. À l’approche de l’échéance, la base converge vers zéro. Il n’y a pas de taux de financement. Le portage complet est intégré au prix du contrat à l’entrée de la transaction.

Comparaison pratique :

- Perp : modèle mental plus net à l’entrée, mais le financement peut grignoter une position au fil du temps.

- Future à échéance : coût connu d’avance, mais vous devez rouler les positions avant l’échéance ou accepter le règlement.

Marge et liquidation

Trois nombres font tourner une transaction sur contrat :

- Marge initiale : le dépôt que vous placez pour ouvrir. Au levier crypto particulier de 1:2 (plafonds ESMA), la marge initiale est de 50 % du notionnel.

- Marge de maintenance : les capitaux propres minimaux que le courtier exige pour garder la position ouverte. En dessous, vous recevez un appel de marge.

- Prix de liquidation : le prix auquel le courtier clôture automatiquement votre position pour empêcher une perte supplémentaire. La plupart des plateformes particulières incluent la protection contre le solde négatif, donc la liquidation plafonne votre perte à la marge déposée.

Un long de 100 contrats sur le bitcoin à 60 000 $ avec un levier de 1:2 exige 30 000 $ de marge initiale. Si le BTC chute à 40 000 $, la position est en baisse de 20 000 $. Si la marge de maintenance est de 25 %, vous recevriez un appel avant que la liquidation n’intervienne. La protection contre le solde négatif signifie que vous ne pouvez pas devoir plus que les 30 000 $ initiaux.

Pourquoi les traders particuliers utilisent des contrats

Trois raisons que nous voyons dans le flux particulier :

- Efficacité du capital. Même exposition, moins de liquidités immobilisées. Le revers : même perte, plus vite.

- Exposition short. Le spot ne va que long. Les contrats vous permettent d’exprimer une vue baissière.

- Couverture. Un détenteur spot à long terme peut shorter un perp pour neutraliser un risque baissier à court terme sans vendre le sous-jacent.

Ce qui tourne mal

Les quatre modes d’échec classiques :

- Dérive du levier. Commencer à 1:2, puis monter à 1:5, puis à 1:10 après une série gagnante. La courbe de risque de ruine est non linéaire ; un drawdown de 50 % à 1:10 efface le compte.

- Ignorance du financement. Conserver un perp pendant des semaines sans modéliser le portage. Suivez le financement quotidiennement.

- Contamination du cross-margin. Une position perdante sur un contrat qui mange la marge d’une position gagnante. Utilisez la marge isolée jusqu’à ce que vous puissiez coter l’équivalent grec de votre portefeuille les yeux fermés.

- Gaps pilotés par les nouvelles. La crypto se trade 24/7 mais la liquidité est inégale. Une rumeur d’ETF le week-end ou un exploit de plateforme d’échange peut faire bouger le BTC de 10 % en 30 secondes. Les stops de protection ne s’exécutent pas au prix annoncé.

Les contrats crypto chez Volity

Volity offre une exposition aux CFD crypto sur plus de 20 pièces. Le levier particulier est plafonné à 1:2 sous l’ESMA. Les clients professionnels sur demande peuvent accéder à un levier plus élevé sous réserve d’une évaluation d’adéquation MiFID II. La protection contre le solde négatif s’applique sur les comptes particuliers. L’exécution est assurée par UBK Markets Ltd (CySEC 186/12). Pour une alternative sans levier, voir notre guide sur le trading spot de crypto.

Volity exploite une plateforme de trading et publie également du contenu éducatif et analytique sur le trading. Le contenu de cette page est uniquement à des fins éducatives et ne doit pas être considéré comme un conseil financier. Volity peut bénéficier commercialement lorsque les lecteurs ouvrent des comptes de trading via les liens présents sur ce site.

Notre contenu est produit et révisé selon des standards éditoriaux documentés ; la méthodologie de comparaison et de revue est publiée ici.

Questions fréquentes

Quelle est la première étape pour trader un contrat crypto ?

Choisir le type de contrat avant tout. Un perpétuel n'a pas d'échéance mais facture un financement ; un future daté expire à une date fixe et n'en facture pas. Ce seul choix modifie votre coût de portage et votre sortie, avant même le moment d'entrée.

Quelle marge faut-il pour ouvrir une position sur contrat ?

La marge découle de la taille de position et du levier, pas de votre conviction. Elle correspond à la valeur notionnelle divisée par le levier. Votre risque, lui, est défini par la distance au stop, et c'est cette distance qui doit déterminer la taille.

Que se passe-t-il si le marché va contre mon contrat ?

Les pertes réduisent la marge disponible. Si le ratio de marge passe sous le niveau de maintenance, la position est liquidée au prix de marquage et non au dernier prix traité. La liquidation est automatique, d'où l'intérêt d'un stop placé au-dessus de ce niveau.