Les ordres forex sont des instructions d’exécution, et non des garanties de prix de remplissage ou de règlement. Les ordres au marché durant les sessions à forte volatilité peuvent produire un slippage significatif lorsque l’écart bid-ask s’élargit dramatiquement. Les ordres en attente (stop et limité) peuvent ne jamais s’exécuter si les prix dépassent par gap ces niveaux sans les toucher. La transition de 2026 vers le règlement T+1 introduit de nouvelles fenêtres de risque de contrepartie. L’effet de levier amplifie les pertes sur les ordres mal configurés (stop loss manquant ou position surdimensionnée). Capital à risque dans tout trading à effet de levier.

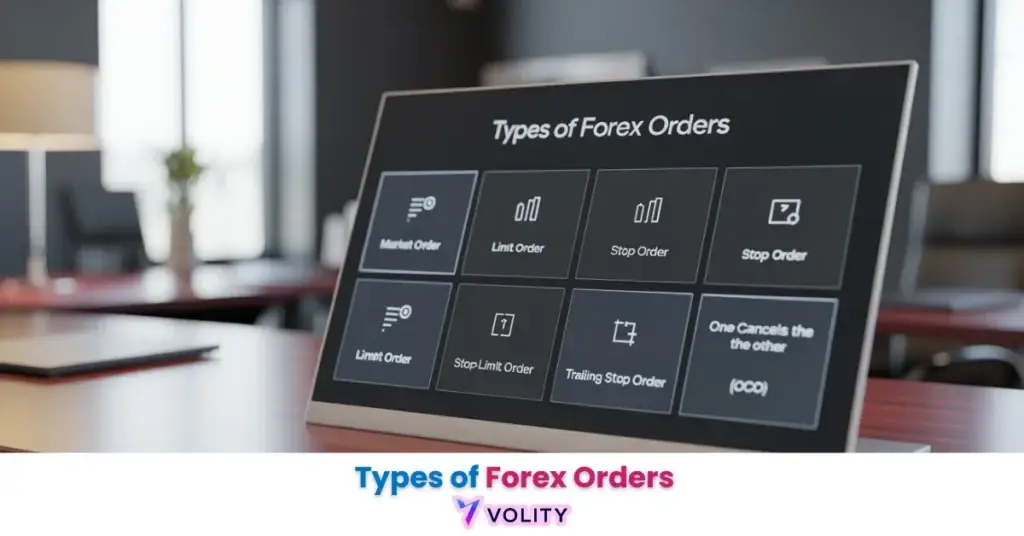

Les ordres forex sont des primitives structurelles qui traduisent un plan de trading en comportement de plateforme, classées en types au marché, en attente et de gestion du risque. Ces instructions définissent comment et quand le capital est engagé sur le marché de 9 600 milliards de dollars par jour. En 2026, les vitesses d’exécution retail ont atteint une moyenne de 60 ms, les courtiers ECN de premier rang livrant une latence inférieure à 1 ms pour égaler la performance algorithmique institutionnelle.

Les types d’ordres forex fonctionnent comme le lien critique entre l’hypothèse analytique d’un trader et l’engagement réel du capital. Ces instructions déterminent les conditions exactes dans lesquelles une transaction est déclenchée, remplie ou clôturée pour protéger le profit. Ils servent de langage fondamental du marché des devises de 9 600 milliards de dollars par jour en 2026.

Le paysage de trading de 2026 est défini par la migration vers les plateformes cloud-native et la transition de règlement « T+1 ». Les investisseurs utilisent des ordres conditionnels avancés pour naviguer sur un marché de plus en plus dominé par les algorithmes d’IA à haute fréquence et les prises de liquidité institutionnelles.

Comprendre Types of Forex Orders est important, mais la vraie progression commence en appliquant ces connaissances. Créez votre compte de trading forex gratuit pour vous entraîner sur un compte démo gratuit et mettre votre stratégie à l’épreuve.

Quels sont les principaux types d’ordres forex ?

Les types d’ordres forex sont des instructions logicielles spécifiques qui déterminent les paramètres de prix, de timing et de quantité d’une transaction de marché. Chaque ordre placé sur une plateforme forex relève de l’une des trois catégories structurelles : exécution immédiate (ordres au marché), exécution différée (ordres en attente) ou sortie protectrice (stop loss et take profit). Comprendre ces catégories permet aux traders d’adapter leur avantage analytique à la méthode d’exécution précise qui maximise la probabilité de succès.

Les ordres diffèrent fondamentalement selon qu’ils privilégient la rapidité ou le prix. Un ordre au marché s’exécute immédiatement au prix ask actuel (pour les achats) ou au prix bid (pour les ventes), sacrifiant la précision du prix pour une entrée garantie. Un ordre à cours limité attend indéfiniment à un prix cible, sacrifiant la certitude d’entrée pour un prix de remplissage garanti. Chaque type d’ordre sert une condition de marché spécifique : les scalpeurs exigent des ordres au marché pour des entrées en moins d’une seconde, tandis que les traders de swing s’appuient sur les ordres à cours limité pour éviter de suracheter aux zones de résistance.

Les couches de gestion du risque exigent que chaque position ouverte inclue des ordres protecteurs. Un ordre stop loss clôture automatiquement une transaction perdante si le prix évolue contre la position d’un montant prédéterminé, empêchant les drawdowns catastrophiques. Un ordre take profit clôture automatiquement une transaction gagnante à un niveau cible, cristallisant les profits avant un retournement. Ensemble, ces ordres encadrants créent une enveloppe de risque complète autour de chaque position.

En 2026, l’exécution en moins de 100 ms est la norme retail ; toute latence supérieure à 100 ms est considérée comme « lente » et augmente le risque de slippage durant les événements d’actualité (TrustFinance, 2026). Cette amélioration de performance signifie que les traders retail chez des courtiers de qualité peuvent désormais rivaliser avec les bureaux institutionnels sur la seule vitesse d’exécution : le véritable avantage concurrentiel s’est déplacé vers la stratégie et la psychologie.

Les familles opérationnelles d’ordres FX

La classification des ordres identifie la différence entre la prise de liquidité immédiate et la fourniture de liquidité passive. Les ordres au marché sont classés comme « agressifs » car ils absorbent toute la liquidité existant au prix de marché actuel, déplaçant immédiatement l’écart bid-ask au désavantage du trader. Un trader exécutant un achat au marché sur l’EUR/USD lorsque l’écart est large de 1,0 pip perd instantanément ce 1 pip à l’écart, même avant de considérer le slippage.

Les ordres à cours limité sont classés comme « passifs » car ils fournissent de la liquidité aux autres traders. Un trader plaçant un ordre d’achat à cours limité sous le prix ask actuel propose d’acheter à un prix spécifique si le marché atteint ce niveau. Si le marché baisse pour toucher le prix limité, l’ordre s’exécute exactement à ce niveau sans coût d’écart. Les ordres passifs servent les stratégies d’accumulation à long terme où la rapidité d’entrée est moins importante que le prix d’entrée.

Prêt à faire passer votre trading au niveau supérieur ?

Vous avez les connaissances. Il vous manque la plateforme. Rejoignez des milliers de traders qui choisissent Volity pour ses outils puissants, son exécution rapide et son support dédié.

Créez votre compte en moins de 3 minutesExécution immédiate vs en attente : choisir la bonne entrée

La méthodologie d’exécution détermine si un trader privilégie la rapidité d’entrée via les ordres au marché ou la précision du prix via les ordres à cours limité. Les ordres au marché garantissent un remplissage immédiat au prix de marché actuel, ce qui est essentiel pour les traders qui ont besoin d’une exposition instantanément : les traders d’actualités utilisent souvent des ordres au marché pour entrer dans le marché dans les 500 ms suivant une publication de données économiques. Les ordres à cours limité garantissent un prix de remplissage spécifique ou meilleur, ce qui est essentiel pour les traders de swing accumulant des positions aux zones de support historiques.

Les courtiers ECN de haut rang livrent désormais des vitesses d’exécution aussi basses que 0,35 ms en 2026, permettant aux traders retail de rivaliser avec les bureaux HFT institutionnels (InvestinGoal, 2026). Cette amélioration de vitesse a réduit l’avantage d’exécution que les traders institutionnels détenaient autrefois sur les participants retail. Les plateformes retail modernes utilisant une infrastructure cloud-native livrent des remplissages si rapides que la psychologie et la stratégie d’un trader sont devenues plus importantes que la latence brute.

Les ordres stop fonctionnent comme des instruments hybrides qui combinent la patience des ordres à cours limité avec l’urgence des ordres au marché. Un ordre d’achat stop reste dormant au-dessus du prix actuel, se convertissant automatiquement en achat au marché si le prix touche le niveau stop. Ce mécanisme permet aux traders de capturer les breakouts au-dessus de la résistance en ayant un ordre d’achat prépositionné pour se déclencher automatiquement. De même, une vente stop sous le prix actuel se déclenche automatiquement si le prix baisse jusqu’à ce niveau, exécutant une vente au marché qui permet aux traders de vendre à découvert les cassures sous le support.

Les ordres à cours limité permettent aux traders de fixer des prix cibles qui attirent la liquidité institutionnelle et améliorent la qualité des remplissages. Comprendre le timing spécifique à chaque session aide les traders à sélectionner les types d’ordres appropriés au profil de volatilité de chaque fenêtre de trading.

Ordres conditionnels avancés

La logique des ordres conditionnels identifie la relation entre plusieurs jambes de transaction, où l’exécution d’une instruction en déclenche ou en annule une autre. Les ordres OCO (One-Cancels-the-Other) automatisent les stratégies de straddle en plaçant deux ordres en attente, un achat et une vente, de part et d’autre du prix actuel. Lorsque le prix évolue de manière décisive dans une direction et déclenche l’un des ordres, l’autre ordre s’annule automatiquement, empêchant une double entrée accidentelle. Ce mécanisme permet aux traders de capturer les breakouts sans surveiller le graphique durant les périodes incertaines.

Les ordres OTO (One-Triggers-the-Other) automatisent tout le cycle de vie de la transaction en liant un ordre d’entrée aux ordres de sortie. Lorsqu’un achat stop OTO à 1,2850 s’exécute, le système attache automatiquement un ordre take profit à 1,2950 et un ordre stop loss à 1,2800, créant une enveloppe de risque complète sans intervention manuelle. Cette automatisation empêche l’hésitation émotionnelle qui pousse souvent les traders à entrer sans sorties pré-planifiées, une cause majeure de comptes anéantis.

Les ordres stop-limite combinent un déclencheur de breakout avec un plafond de slippage maximal, garantissant que les transactions de breakout s’exécutent dans une fourchette de prix prédéfinie. Une vente stop-limite à 1,2800 (déclencheur) / 1,2750 (limite) signifie que la transaction ne s’exécute que si le prix baisse à 1,2800, mais ne s’exécutera pas sous 1,2750. Ce mécanisme protège contre les gaps catastrophiques sur les cassures à faible liquidité, bien qu’il comporte le risque de non-exécution si le prix dépasse par gap le niveau limite sans le toucher.

Exemple concret de trading : En juin 2026, un trader a placé un ordre OCO avant la décision de taux de la BoE, avec un achat stop à 1,2850 et une vente stop à 1,2750, séparés de 100 pips pour capturer la volatilité attendue. Lorsque la Banque d’Angleterre a annoncé une hausse de taux inattendue, le marché a monté sur la force de la livre, déclenchant l’achat stop à 1,2850 et annulant automatiquement la vente stop, protégeant le trader d’une potentielle double entrée en dents de scie qui aurait détruit le capital. Les performances passées ne préjugent pas des résultats futurs.

Références de vitesse d’exécution des ordres en 2026

Le benchmarking de performance technique identifie la latence d’exécution à travers différents modèles de courtiers et niveaux technologiques en 2026. La vitesse d’exécution impacte directement le slippage, la différence entre le prix auquel un trader s’attend à exécuter et le prix de remplissage réel. Durant les publications d’actualités volatiles, l’élargissement de l’écart à lui seul peut consommer 10 à 15 pips du profit visé si les ordres s’exécutent lentement.

| Catégorie de courtier | Vitesse d’exécution moy. (2026) | Stratégie optimale | Profil de risque |

| ECN ultra-faible latence | 0,35 ms – 0,60 ms | Scalping / HFT | Faible slippage |

| Standard de premier rang | 3 ms – 15 ms | Day trading | Moyen |

| Retail grand public | 20 ms – 50 ms | Swing trading | Risque de gap élevé |

| Social / Copy | 150 ms – 300 ms | Position trading | Slippage élevé |

| Market Maker | 100 ms+ | Investissement basique | Écarts variables |

Note sur les sources : données compilées à partir des audits de performance InvestinGoal et FXEmpire de 2026.

Les courtiers à ultra-faible latence utilisant un accès direct au marché (DMA) vers les pools de liquidité exécutent les stratégies de scalping où des profits de 2 à 3 pips dépendent de remplissages en moins de 100 ms. Les courtiers standard de premier rang servent les day traders qui ont besoin de mouvements de 10 à 20 pips pour compenser les coûts de transaction, tolérant une exécution légèrement plus lente. Les courtiers retail grand public servant les traders de swing acceptent une latence de 20 à 50 ms car les mouvements de swing dépassent généralement 50 pips, rendant la vitesse d’exécution moins critique. Les plateformes de trading social et de copie sacrifient la vitesse pour la simplicité, automatisant les positions des suiveurs avec des délais de 150 à 300 ms acceptables uniquement pour les traders de position travaillant sur des unités de temps d’une semaine.

La meilleure exécution et le cadre MiFID III de 2026

Les normes réglementaires de meilleure exécution identifient que la « considération totale » doit inclure le prix, la vitesse et la fiabilité du règlement pour tous les ordres retail. MiFID III (Markets in Financial Instruments Directive III) établie en 2026 a éliminé l’exigence quantitative de publier des données de trading en temps réel (RTS 27/28), la remplaçant par une politique qualitative d’exécution des ordres que les courtiers doivent documenter et publier. Les courtiers doivent désormais démontrer que leurs décisions de routage des ordres atteignent le meilleur résultat possible à travers le prix, le coût, la vitesse et la fiabilité, et non le prix seul.

L’interdiction du PFOF de 2026 représente un changement structurel dans la manière dont les courtiers retail monétisent le flux d’ordres. Auparavant, les courtiers retail gagnaient des rabais des market makers pour router les ordres retail vers leurs plateformes, créant un conflit d’intérêts où la qualité d’exécution était sacrifiée pour la taille du rabais. L’interdiction à l’échelle de l’UE du Payment for Order Flow force les courtiers à justifier les décisions de routage uniquement sur la base de métriques de qualité d’exécution, éliminant l’incitation perverse à router les ordres vers des plateformes plus lentes et de moindre qualité qui payaient des rabais plus élevés. Ce changement réglementaire améliorera progressivement l’exécution retail à mesure que les courtiers rivalisent sur la vitesse et la précision des remplissages plutôt que sur la taille des rabais.

La transition vers le règlement T+1 en 2027 comprimera la fenêtre de temps pour la résolution des litiges et le transfert de fonds de deux jours à un jour. Les courtiers doivent régler toutes les transactions avec les contreparties dans les 24 heures, augmentant les coûts de gestion du risque de contrepartie et réduisant potentiellement la capacité de marge durant les marchés volatils. Les traders devraient s’attendre à un modeste élargissement des écarts durant la transition T+1 à mesure que les courtiers ajustent leurs modèles de risque à la fenêtre de règlement plus serrée.

Des cadres de gestion du risque appropriés expliquent comment les types d’ordres se combinent pour créer des plans de trading complets qui protègent le capital de manière systématique. Les détails réglementaires sont disponibles via ESMA : revue de MiFID II et politiques d’exécution des ordres 2026 et le KPMG : l’interdiction par l’UE du Payment for Order Flow (PFOF) 2026.

Étape par étape

La saisie d’ordres systématique représente l’étape finale de la traduction de l’analyse technique en un engagement sur le marché en direct. Le flux commence par l’analyse de l’écart actuel avant de placer tout ordre. Un écart de 1,5 pip sur l’EUR/USD signifie qu’un trader perd 1,5 pip immédiatement à l’entrée avec un ordre au marché, exigeant que le marché évolue d’au moins 1,5 pip dans sa direction juste pour atteindre le seuil de rentabilité. Durant les périodes de faible liquidité de la session asiatique, les écarts s’élargissent à 3-4 pips, doublant l’exigence de seuil de rentabilité.

L’étape 2 consiste à sélectionner le type d’ordre qui correspond à la période de détention prévue et à la condition de marché. Une transaction de scalp visant 5 pips de profit en 30 secondes exige un ordre au marché car le marché n’attendra pas qu’un ordre à cours limité s’exécute durant une fenêtre de 30 secondes. Une transaction de swing visant 50 pips sur trois jours peut utiliser un ordre à cours limité pour entrer à un meilleur prix même si cela retarde l’entrée de plusieurs heures. Adapter le type d’ordre à la stratégie réduit les coûts de transaction et améliore l’avantage.

L’étape 3 exige de définir le paramètre Time-in-Force qui régit la durée pendant laquelle l’ordre reste actif. Les ordres GTC (Good ‘Til Canceled) restent actifs indéfiniment jusqu’à leur remplissage ou leur retrait manuel, adaptés aux ordres à cours limité visant des niveaux de support clés. Les ordres GTD (Good ‘Til Date) expirent à une date/heure spécifiée, empêchant d’anciens ordres à cours limité de s’exécuter de manière inattendue des mois plus tard. Les ordres FOK (Fill-or-Kill) s’annulent immédiatement s’ils ne peuvent s’exécuter au prix demandé, essentiels pour le trading à haute fréquence où les remplissages partiels créent une exposition indésirable.

L’étape 4 exige d’attacher des encadrements protecteurs, un ordre stop loss sous l’entrée et un ordre take profit au-dessus de l’entrée, avant que la transaction ne soit exécutée. Cette pré-planification empêche l’override émotionnel qui survient lorsque les transactions évoluent contre un trader : au lieu d’une vente panique à perte, le stop loss automatique se déclenche. Les plateformes modernes prennent en charge les ordres bracket qui lient les ordres stop loss et take profit à l’entrée principale, garantissant qu’ils s’activent uniquement si l’entrée s’exécute.

Identifier les niveaux de prix où placer les ordres stop loss et take profit exige d’analyser les points de swing récents et les zones de support/résistance pour déterminer les niveaux de sortie optimaux. Calculer les distances de stop loss qui tiennent compte de la volatilité et de l’amplitude journalière moyenne garantit que les ordres protecteurs absorbent les fluctuations de prix normales sans être déclenchés par un bruit aléatoire.

Transformez vos connaissances en profit

Vous avez lu, il est temps d’agir. La meilleure façon d’apprendre, c’est en pratiquant. Ouvrez un compte démo gratuit et sans risque et entraînez votre stratégie avec des fonds virtuels dès aujourd’hui.

Ouvrir un compte démo gratuitPoints clés

- Les types d’ordres forex sont les primitives structurelles utilisées pour gérer l’entrée, la sortie et le risque sur le marché de 9 600 milliards de dollars par jour.

- Les ordres au marché privilégient l’exécution immédiate au prix ask ou bid actuel, tandis que les ordres à cours limité privilégient la précision du prix sur la vitesse.

- Les vitesses d’exécution en 2026 ont atteint une moyenne sectorielle de 60 ms, les ECN à ultra-faible latence livrant des résultats inférieurs à 1 ms.

- L’interdiction du PFOF de 2026 garantit que les courtiers européens privilégient la qualité d’exécution et la transparence sur le routage des ordres piloté par les rabais.

- Les ordres conditionnels, dont l’OCO et l’OTO, permettent aux traders d’automatiser des stratégies multi-jambes complexes et de minimiser l’interférence émotionnelle.

- La considération totale reste la norme MiFID III, exigeant des courtiers d’équilibrer le prix, le coût et la vitesse pour chaque transaction retail.

Foire aux questions

Cet article contient des références aux types d’ordres forex, aux normes d’exécution, et à Volity, une plateforme de trading de CFD réglementée. Ce contenu est produit à des fins éducatives uniquement et ne constitue pas un conseil financier ni une recommandation d’exécuter des transactions en utilisant un type d’ordre spécifique. Vérifiez toujours les normes d’exécution des ordres de votre courtier et assurez-vous qu’elles respectent les réglementations MiFID III de 2026. Certains liens de cet article peuvent être des liens affiliés.