Investitionen in Finanzprodukte sind mit Risiken verbunden. Verluste können den Wert Ihrer ursprünglichen Investition übersteigen.

Das Krypto-Trading-Starterset

Ein verständliches PDF: was Sie vor dem Handeln prüfen sollten, wie Orders und Risiko wirklich funktionieren und welche Fehler Sie vermeiden. Gratis.

Kurze Antwort

Arbitrage-Handel mit Kryptowährungen ist das gleichzeitige Kaufen und Verkaufen derselben Münze an verschiedenen Plätzen, um Preisdiskrepanzen zu erfassen. Die vier üblichen Typen: Cross-Exchange-Arbitrage, Dreiecksarbitrage, Futures-Basis-Arbitrage und DEX-CEX-Arbitrage. Der Privatanleger-Edge hat sich erheblich komprimiert, da MEV-Bots und Market Maker um dieselben Lücken konkurrieren; institutionelle Infrastruktur (kolokalisierte Server, niedrige Gebühren) ist nun der entscheidende Faktor.

Arbitrage-Handel mit Kryptowährungen bedeutet, einen Vermögenswert zu einem Preis zu kaufen und ihn gleichzeitig anderswo zu einem höheren Preis zu verkaufen, wobei die Differenz erfasst wird. In der Theorie ist es risikofrei. In der Praxis ist es ein Wettrüsten um Latenz, Bilanz und Ausführung, das sich in den letzten fünf Jahren industrialisiert hat. Diskretionäre Privatanleger-Arbitrage auf liquiden Majors hat nach Gebühren effektiv keinen Edge. Die Nischen, in denen Privatanleger noch spielen können, existieren, aber sie sind enger und erfordern mehr Disziplin, als die meisten Leitfäden zugeben.

Die vier Arbitrage-Familien

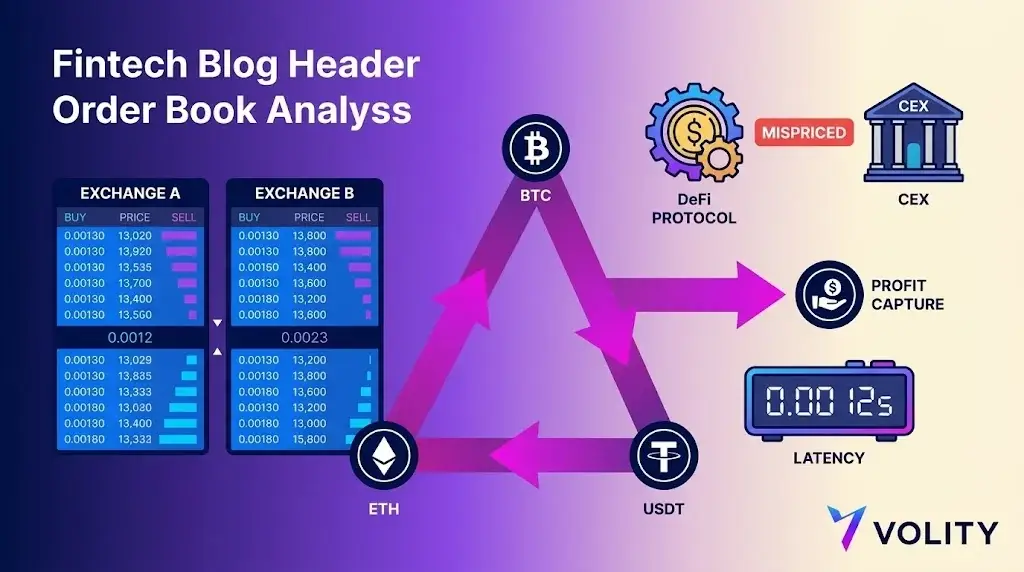

- Cross-Exchange (geografisch): BTC handelt 20 $ höher an Platz A als an Platz B. Kaufen an B, verkaufen an A, die Lücke erfassen.

- Dreieck: BTC/USDT, ETH/USDT, ETH/BTC sind relativ zueinander fehlbepreist. Drei Trades schließen die Schleife.

- Cross-Protokoll (DeFi vs. CeFi): ein Token handelt an einer dezentralen Börse günstiger als an einem zentralen Platz. Profitabel, solange Gas plus Slippage unter der Lücke bleibt.

- Funding-Rate-Cash-and-Carry: Spot-Long plus Perpetual-Short. Ist das Funding positiv, kassiert der Short. Netto: marktneutrale Exposition, die die Funding-Rate verdient.

Warum sich der Edge komprimiert hat

Drei strukturelle Kräfte haben die Privatanleger-Arbitrage auf liquiden Majors auf nahezu null gedrückt:

- Kolokalisierte Market Maker. Die größten Krypto-Firmen betreiben Sub-Millisekunden-Latenz. Bis ein Privatanleger eine 1-$-Lücke auf einem Preisfeed sieht, wurde sie bereits arbitriert.

- Gebührenasymmetrie. Privatanleger zahlen 0,05 bis 0,10 % pro Trade. Institutionen zahlen 0,0 bis 0,02 % mit Maker-Rabatten. Eine Lücke von 10 Basispunkten ist Profit für den institutionellen Desk und ein Verlust für den Privatanleger-Desk.

- Auszahlungsengpässe. Cross-Exchange-Arbitrage erfordert das Bewegen von Kapital zwischen Plätzen. Auszahlungswarteschlangen, ID-Verifizierungssperren und On-Chain-Bestätigungen verwandeln eine 30-Sekunden-Arbitrage in eine 30-minütige Risikoexposition.

Die Mathematik eines echten Cross-Exchange-Trades

Der BTC-Geldkurs ist 60.005 $ an Platz A; der Briefkurs ist 60.000 $ an Platz B. Scheinbarer Spread: 5 $ pro Einheit oder 8,3 Basispunkte.

- Round-Trip-Taker-Gebühr: 10 BP (5 BP je Seite auf typischer Privatanleger-Stufe).

- Auszahlungsgebühr: 0,0001 BTC = 6 $ bei 60.000 $.

- Latenzkosten: eine Verzögerung von 200 ms schließt die Lücke etwa 30 % der Zeit. Erwartete Kosten ~2 BP.

Erwartete Nettorendite: 8,3 BP brutto – 10 BP Gebühren – 1 BP Auszahlung – 2 BP Latenz = -4,7 BP pro Trade. Negativer Erwartungswert. Deshalb ist diskretionäre Privatanleger-Arbitrage auf liquiden Majors eine Lernübung, keine Strategie.

Wo Privatanleger noch Edge finden können

Zwei Nischen nach unserer Erfahrung:

- Funding-Rate-Cash-and-Carry. Wenn die Funding-Rates auf einem Memecoin oder einem gehypten Narrativ in die Höhe schnellen (annualisiert über 30-50 %), kann ein Spot-Long-Perp-Short-Paar dieses Funding netto der Ausführung verdienen. Kapitalintensiv, aber mechanisch und gegenüber Latenz gleichgültig. Die Position ist delta-neutral, also spielen Richtungsbewegungen keine Rolle.

- Cross-Protokoll-DeFi-Lücken. Neue L2-Starts und DEX-zu-CEX-Listings erzeugen vorübergehende Fehlbepreisungen. Der Edge erfordert Gas-Management-Disziplin, Smart-Contract-Risikotoleranz und die Bereitschaft, während Niedrigliquiditätszeiten zu operieren, wenn die Lücken erscheinen.

Was es kostet, dies professionell zu betreiben

- Kapital. Über 1 Mio. $ über mehrere Plätze, um in großem Maßstab bedeutende Basispunkte zu erfassen.

- Infrastruktur. Kolokalisierte Server, Websocket-Feeds, individuelle Matching-Engines. 50 bis 150.000 $ Einrichtung, 10 bis 30.000 $ pro Monat Betriebskosten.

- Personal. Ein Quant-Entwickler plus eine Ops-Person, mindestens.

- Gebührenstufe. VIP-Rabatte (volumenbasiert) oder Maker-Rabatte. Reine Privatanleger-Gebühren töten den Trade.

Dreiecksarbitrage im Detail

Angenommen, BTC/USDT handelt bei 60.000, ETH/USDT bei 3.000 und ETH/BTC bei 0,0501. Das implizite ETH/BTC aus den ersten beiden ist 3.000/60.000 = 0,0500. Die Notierung 0,0501 ist 20 Basispunkte zu hoch. Ein Dreiecks-Trade: ETH für BTC bei 0,0501 verkaufen, BTC für USDT bei 60.000 verkaufen, ETH mit USDT bei 3.000 zurückkaufen. Netto: Profit von 20 BP brutto, vor Gebühren von etwa 30 BP Round-Trip. Dieselbe Schlussfolgerung wie bei Cross-Exchange: bei liquiden Majors funktioniert die Mathematik für Privatanleger nicht.

Die ehrliche Einordnung

Wenn Sie diesen Leitfaden mit der Absicht lesen, Arbitrage als primäre Strategie zu betreiben, sind die realistischen Optionen: (1) akzeptieren, dass Arbitrage auf liquiden Krypto-Majors 2026 institutionell ist, und eine andere Strategie wählen; (2) sich auf Funding-Rate-Cash-and-Carry konzentrieren, das mechanisch ist und Privatanleger-Latenz toleriert; oder (3) das Arbitrage-Studium als Marktmikrostruktur-Bildung behandeln und die Erkenntnisse auf Richtungsstrategien anwenden. Volity unterstützt Cash-and-Carry durch CFD-Exposition auf Perpetuals plus Spot-Referenz-Preisbildung auf demselben Konto, mit Privatanleger-Hebel begrenzt auf 1:2 unter der ESMA.

Krypto-Exposition bei Volity

Volity bietet CFD-Exposition auf über 20 Kryptowährungen an einem regulierten Platz. Die Ausführung erfolgt durch UBK Markets Ltd, eine zyprische Wertpapierfirma, die von der CySEC unter der Lizenz 186/12 zugelassen ist. Der Negativsaldoschutz gilt auf Privatanlegerkonten. Berechtigte Privatkunden sind durch den zyprischen Anlegerentschädigungsfonds bis zu 20.000 EUR pro Kunde pro Firma abgedeckt.

Volity betreibt eine Handelsplattform und veröffentlicht außerdem Bildungs- und Analyseinhalte zum Thema Trading. Die Inhalte dieser Seite dienen ausschließlich Bildungszwecken und sind nicht als Finanzberatung zu verstehen. Volity kann kommerziell profitieren, wenn Leser über Links auf dieser Website Handelskonten eröffnen.

Unsere Inhalte werden nach dokumentierten redaktionellen Standards erstellt und geprüft; die Vergleichs- und Bewertungsmethodik wird hier veröffentlicht.

Häufig gestellte Fragen

Welche Arten von Krypto-Arbitrage gibt es tatsächlich?

Arbitrage zwischen Plattformen nutzt eine Kursdifferenz beim selben Wert, dreieckige Arbitrage nutzt eine Inkonsistenz zwischen drei Paaren auf derselben Plattform, und Funding-Arbitrage vereinnahmt die Differenz zwischen einem Perpetual und dem Spotmarkt.

Warum schließen sich diese Differenzen so schnell?

Weil automatisierte Systeme dieselben Differenzen dauerhaft überwachen. Eine manuell sichtbare Differenz wurde in der Regel bereits genutzt oder besteht gerade wegen eines Hindernisses fort, etwa einer ausgesetzten Auszahlung.

Muss Kapital auf beiden Plattformen vorhanden sein?

In der Praxis ja. Das Warten auf einen Transfer genügt, um die Differenz verschwinden zu lassen. Beide Seiten vorzufinanzieren beseitigt diese Verzögerung, bindet aber Kapital und setzt Sie auf jeder Plattform einem Gegenparteirisiko aus.